|

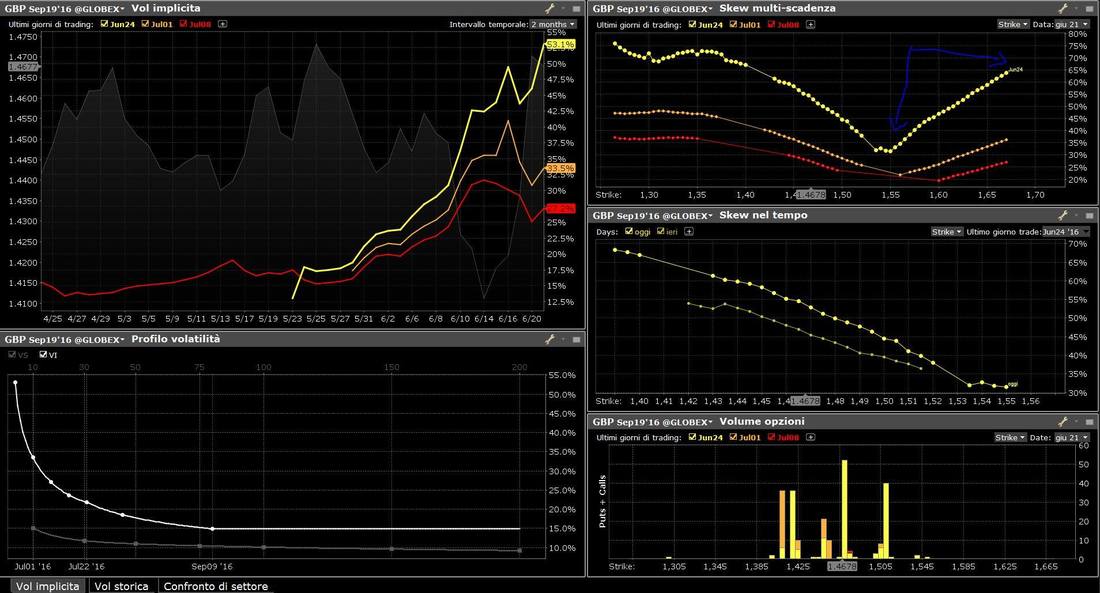

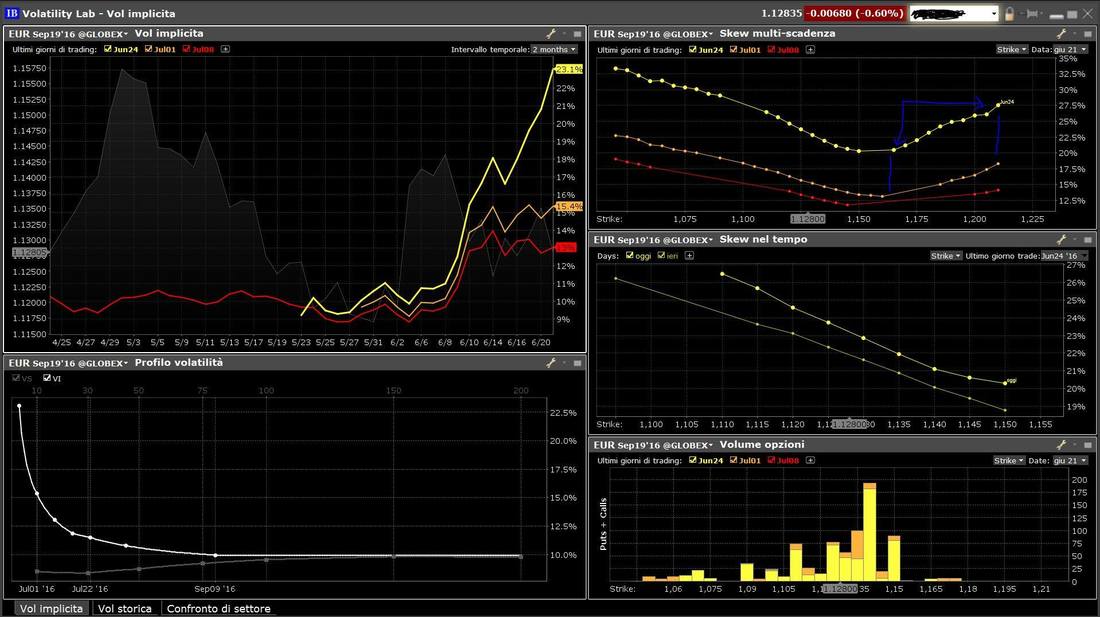

Prendo spunto dal recente articolo di Stefano Serafini, peraltro contributo molto interessante, per segnalare come, a differenza di quanto avviene per i mercati azionari, come spiegato in quell' articolo il rischio sia invece correttamente prezzato sul mercato delle opzioni su futures valutari ( nel GLOBEX) . Le immagini allegate mostrano gli smiles di volatilità delle opzioni sul future settembre dell' GBP e del EUR, entrambi quotati in dollari. L' elemento su cui vorrei portare la vostra attenzione è la differenza di volatilità implicità tra le opzioni con scadenza 24 giugno ( smile giallo nel grafico in alto a destra) e quelle con scadenza successiva primo luglio.( smile arancione nello stesso grafico) Nelle opzioni GBP la differenza tra i due smile è abnorme, nell' ordine del doppio, così come abnorme appare l' inclinazione dello smile verso l' alto pian piano che ci si allontana dallo stike ATM in entrambe le direzioni. Lo studio di volatilità sulle Opzioni a sottostante EUR, molto più in linea con una condizione di mercato normale ( guardate le stesse due scadenze nel rispettivo grafico in alto a destra) serve per evidenziare come i Market Makers stiano in questo caso quotando il maggior rischio (diversamente dal caso del VIX mostrato nell' articolo citato in precedenza). E' evidente che in questo caso, chi valutasse eccessiva questa quotazione potrà scommettere all' opposto che un nulla di fatto potrebbe rappresentare l' occasione per vendere opzioni coperte o spreaddate con ritorno maggiore del normale... Insomma come sempre sul mercato ce n'è per tutti i gusti... come sempre il problema è prenderci ;)

0 Comments

Leave a Reply. |

Il contenuto di questo sito deve essere inteso come una ricerca. Le idee espresse rappresentano l' opinione personale dell'autore e possono essere errate. I dati, i grafici ed ogni altra informazione potrebbe contenere degli errori. I proprietari del sito, gli autori e i collaboratori non intendono in alcun modo incoraggiare l' attività di investimento. Il trading di Azioni, Derivati, Valute etc. è un' attività rischiosa che può comportare la perdita dell'intero capitale e anche maggiore in caso di utilizzo della leva finanziaria, pertanto tale attività dovrebbe essere svolta soltanto da professionisti competenti. Per maggiori informazioni invitiamo il lettore a rivolgersi al proprio consulente finanziario. L' autore declina ogni responsabilità per l' uso che l' utente deciderà di fare dei contenuti di questo sito e dei servizi eventualmente acquistati.

P. IVA 03427690544

P. IVA 03427690544