|

La volatilità è una grandezza statistica che misura di quanto i valori di una popolazione ( che in questo caso è una serie storica) si discostano da una media di riferimento.

La volatilità, dunque, coincide statisticamente con la deviazione standard, che è tuttavia riferita al rendimento (cioè il rapporto tra la differenza di due chiusure successive e il prezzo di chiusura della prima). L' idea di cercare nella volatilità possibili idee di acquisto e vendita è molto logica. Trovare la volatilità è anche un ottimo modo per settare uno stop loss quando non c'è un elemento tecnico. Spesso, tuttavia il modo in cui la si cerca non è molto logico. In genere il ragionamento è questo: la volatilità è dell'1% quindi ci sono il 65% di probabilità che il prezzo resti nel range dell'1% e ben l'80% che resti nel 2% quindi si deduce che se il prezzo arriva a-1% si compra Questo ragionamento è tuttavia SBAGLIATO per due motivi: - Il primo è che ovviamente la volatilità è una conseguenza del movimento del mercato e non una causa. (Parzialmente quella implicita risolve il problema ma non senza un elemento di misura oggettivo) - Il secondo molto importante è che il rendimento dei prezzi NON segue una distribuzione normale, cioè pur essendo vero che molte volte la distribuzione è vicina a una media, è vero che è anche molte volte lontanissima, ovvero il mercato o è fermo o se si muove spazza via tutto. Questo è stato ampiamente dimostrato da Mandelbrot ma siccome complica tutto si fa finta che non sia vero... Ah che meraviglia la scienza!! - Il terzo motivo il più ovvio è che come tutte le cose che dipendono da una media dipendono appunto dalla media che si sceglie e come sempre per tutta questa roba una media breve è più vicina e aderente, ma meno rappresentativa Visto tutto il casino di cui sopra molti reagiscono in due modi: 1 faccio finta di niente e non voglio sentire questi discorsi 🙉 2 Uso un indicatore che almeno non tiene conto delle aperture e chiusure ma dell'intero range e sticazzi se è bassato su una media ( indicatore ATR) Dei due approcci è meglio il secondo per come la vedo io, ma la buona notizia è che come spesso accade, voi che mi seguite avete anche una terza via: il calcolatore di scala. Cos'è la scala? E' l'unità di prezzo fondamentale. Se avete studiato il trading geometrico saprete che il vettore non è che la sola e vera media mobile che esiste perché è il movimento risultante da una forza. Dividendo allora il range di un vettore per il numero di barre che lo compongono e poi ancora per la scala. Si otterrà un ATR molto più oggettivo. Un'alternativa matematicamente identica è quella di moltiplicare il valore del calcolatore per la tangente dell'angolo del vettore.

0 Comments

Non so se sia una prerogativa del tutto Italiana quella di schierarsi su posizioni estremiste antitetiche delle quali finiscono per condividere la condizione grottesca.

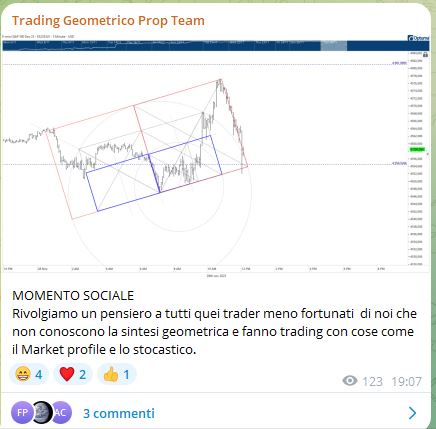

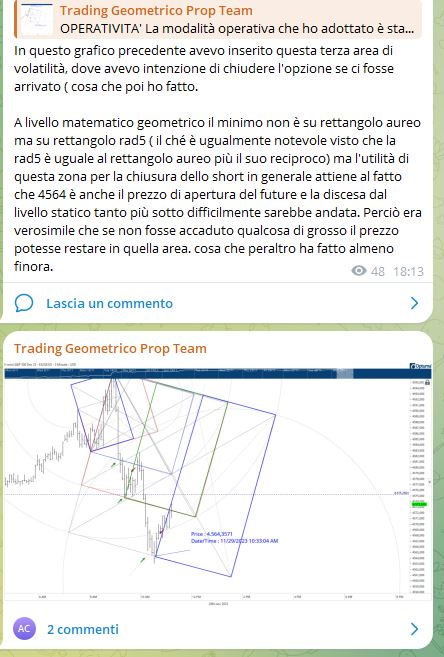

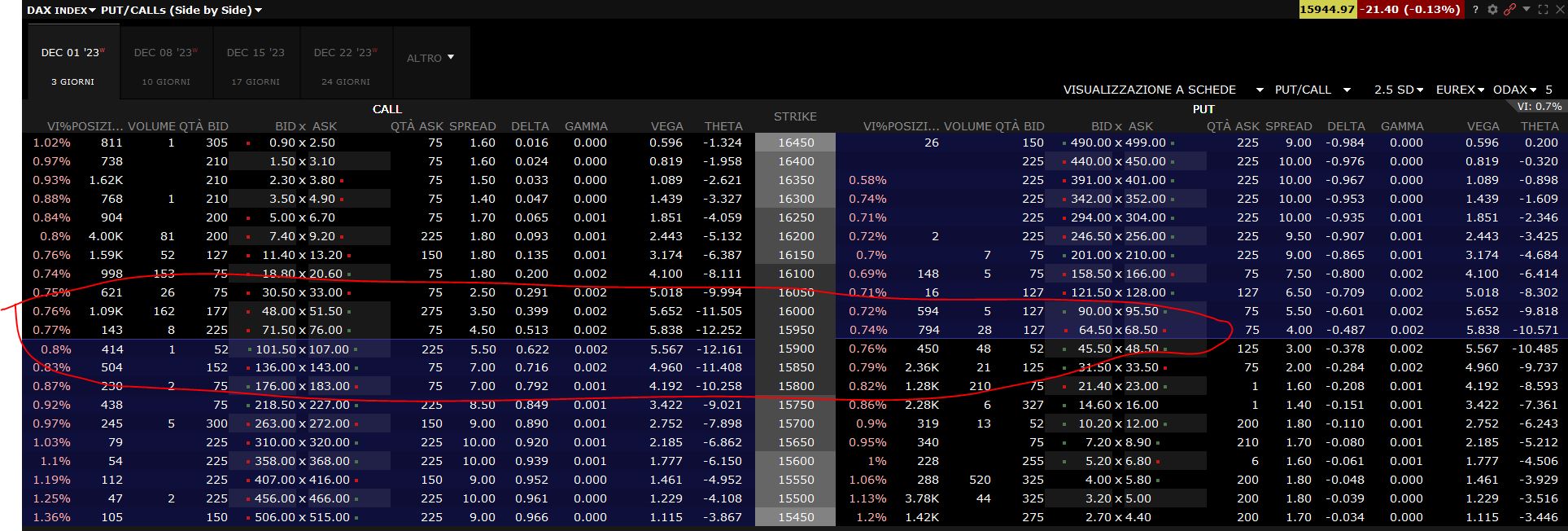

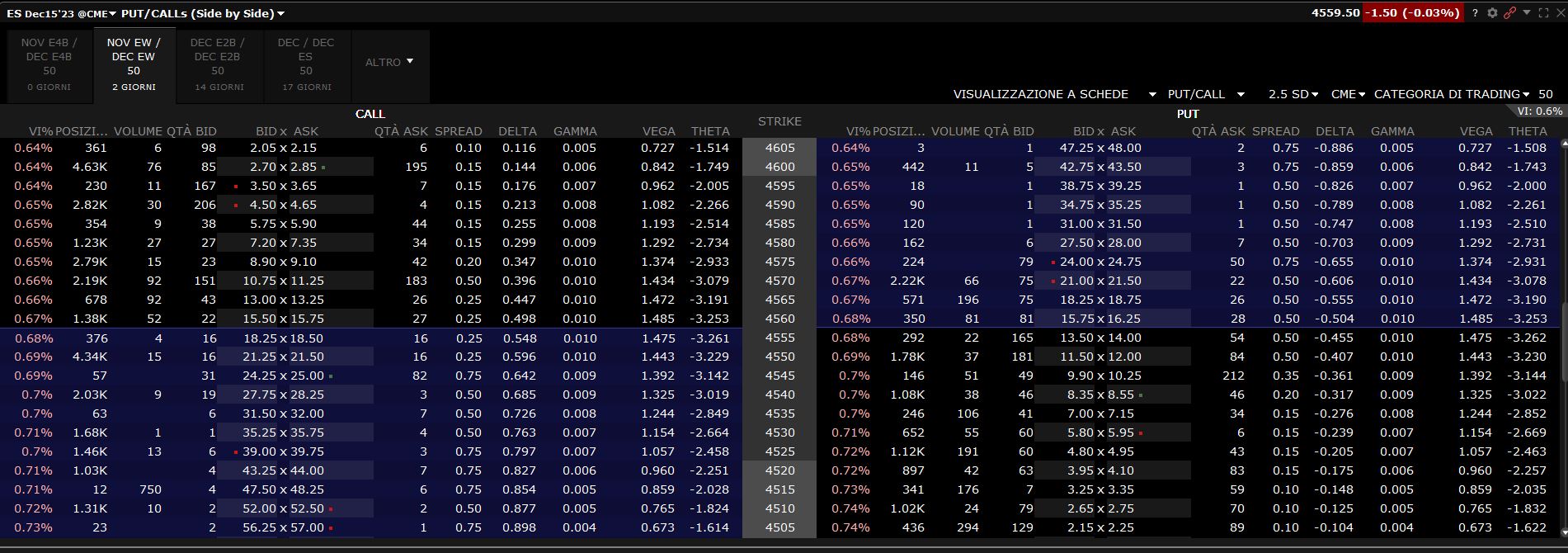

Guelfi e Ghibellini si trovano anche nel trading ovviamente, declinati su vari livelli dal money managment (stop sì, stop no) al tipo di operatività (sistematica o discrezionale) alla natura stessa del trading, cosa della quale mi occupo in questo articolo. Sì possono fare previsioni sull'andamento del mercato? Inutile dire che, interrogati su una cosa del genere metà dei trader direbbe di sì e l'altra metà di no, mostrando indirettamente l'inutilità della domanda. La vera domanda che andrebbe posta è: Per fare trading è necessario prevedere il futuro? Anche qui le risposte si dividerebbero equamente in affermative e negative, ma credo che esista un modo oggettivo per portare il lettore a rispondere da solo. Sai cos'è il trading? E' un'attività aleatoria, che consiste nello scommettere costantemente sui mercati. Un'attività aleatoria non significa necessariamente che deve essere fatta in maniera sconsiderata, lo si può fare anche in modo professionale ma sempre aleatoria resta. Immagina ora che invece di scommettere sui mercati tu scommettessi su una partita di calcio, poniamo Juventus contro Cremonese. Se dovessi fare una previsione chi vincerà secondo te? Scommetto che hai pensato la Juventus, proprio come me! Ora, supponiamo che il bookmaker decida di quotare 1000 1 la vittoria della cremonese e tu avessi 10€ da giocare, chi prevederesti vincerebbe? Sempre la Juventus ovviamente! Non è che la previsione cambia in base alla quotazione, anzi se vogliamo dirla tutta questa la confermerebbe... Ma su chi giocheresti i tuoi 10€? Sulla Cremonese ovviamente!! Perché? Perché sai benissimo che il pallone è rotondo e nessuna partita è scritta prima di essere giocata, quindi seppure sia difficile esiste la possibilità che le cose vadano diversamente dal previsto e il guadagno in questo caso sarebbe davvero interessante. Cosa c'entra col trading? C'entra tanto, perché la questione sulle previsioni è tutta qui. Si può prevedere il mercato? Ovviamente sì, anzi si deve!! Andresti a fare scommesse sul calcio senza saperne niente? Ma allo stesso tempo devo tradare secondo ciò che prevedo? No, perché il punto non è fare una previsione corretta ma entrare a mercato quando vale a pena rischiare pochi soldi per farne potenzialmente di più. Significa che magari penso che il prezzo scenderà ma vado long se ho una buona opportunità a basso rischio e potenziale rendimento, oppure il contrario...insomma la previsione deve essere al servizio del trading e non il contrario. E' per questo motivo che ho sempre messo in guardia dalla ricerca cieca di massimi e minimi e insisto sull'uso degli stop, perché se non c'è una misura chiara del rischio non si può definire neanche un'opportunità. La sintesi geometrica nasce proprio con l'idea di Misurare che non è un concetto contrapposto al Prevedere, ma rappresenta una condizione necessaria, senza la quale la previsione rischia di diventare qualcosa a cui ci si aggrappa commettendo i soliti errori tipo rimanere dentro col rosario in mano sperando che le cose si sistemino... La sintesi geometrica non è un sistema miracoloso per prevedere i mercati, ma certamente è il modo più efficace di misurare le forze in gioco. L'analisi tecnica tocca il suo punto massimo, nel senso che la Sintesi geometrica rappresenta il massimo dell'informazione che si può trarre dallo studio di una serie storica e questo fatto è oggettivo come chiunque si prenda la briga di indagare la questione potrà facilmente constatare. Oltre questo livello c'è soltanto la predizione del futuro, attività della quale come è ovvio non ci occupiamo. Ecco alcuni stralci dell'analisi del movimento di SP500 del 28 novembre direttamente dal canale Telegram dedicato al Trading Geometrico con le Prop Firm.    Le aree di volatilità della sintesi geometrica consentono di quantificare il potenziale dei movimenti in assenza di ulteriori forze esterne che li alimentino. Inoltre anche quando queste forze si manifestano, è sempre grazie alle aree di volatilità che possiamo comprendere il nuovo potenziale delle stesse. Nel grafico sotto vediamo ad esempio il movimento di ieri, partito da un massimo significativo a livello daily aver trovato supporti intermedi nelle varie aree di volatilità.  I modi per ottimizzare le opportunità offerte dalle prop, in particolare quelle che come Apex non richiedono di mantenere una safety net nell'account, sono davvero tanti. Uno di questi è quello di utilizzare le prop a copertura delle strategie di opzioni. I conti Tradovate come sapete costano di più, sia in termini di acquisto iniziale che, soprattutto, in termini di PA fee dove la differenza è più significativa. In cambio di questo maggior costo, tuttavia, i conti tradovate consentono di fare trading sul mercato EUREX, dove il prezzo delle opzioni è significativamente più basso rispetto al mercato USA. Per spiegare meglio il concetto vi invito a guardare una catena di opzioni dax scadenza 3 giorni  ora guardate una catena sp scadenza 2 giorni  le opzioni atm su sp costano intorno ai 13 punti, ma dobbiamo considerare che sono a due giorni, non 3 quindi aggiungiamo un paio di punti e diciamo che costano 15 punti contro i circa 70 punti delle opzioni dax. CONFRONTO SUL CONTO PROPIpotizzando un conto da 25.000 con max DD $1500 avremo che in termi di punti SP sono 30 punti, mentre in termini di punti dax con cambio 1,1 sono 270 punti

Cosa significa? Che un'opzione dax con delta 50% e gamma massimo essendo vicina a scadenza costa 1/4 del massimo DD mentre dall'altro lato un'opzione SP con le stesse caratteristiche costa 1/2 del massimo DD. In termini di strategie di edging questa differenza è sostanziale, soprattutto se si adotta una strategia a cascata, inserendo cioè ordini contrari all'opzione in maniera crescente col prezzo a livelli sempre più alti su conti diversi. Fare una cosa del genere su dax ha una redditività maggiore proprio per questo motivo e compensa ampiamente il maggior costo di Tradovate. Vuoi conoscere di più sulle tecniche di edging tra conto prop e opzioni? Ho creato un corso completo sulle prop, che oltre ad insegnarti come fare trading utilizzando il trading geometrico in maniera lineare, contiene una lezione pratica su questo argomento. Clicca sul pulsante qui sotto per visitare la pagina dedicata al corso.  OPZIONI DISPONIBILIConti da 25.000 a 300.000 con drawdown dinamico su Rithmic o Tradovate* Conto da 100.000 Con drawdown statico su Rithmic o Tradovate FASE DI EVALUTATIONDivieto di Overnight Nessuna consistency rule Nessun divieto di incrocio tra più conti Numero minimo di giorni per il superamento 7 PA FEERicorrente mensile. Uguale per tutti i tipi di conto pari a 85$/mese Tariffa a vita: confronta la tabella qui sotto.

PA TRADING RULESDivieto di Overnight Consistency Rules: 1. Il gain di un singolo giorno non può superare il 30% del gai totale conseguito al momento del prelievo 2 Non sono ammessi flipping days in misura maggiore del 20% dei trading days totali. Divieto tassativo di incrocio tra più conti. Numero minimo di trading days per la richiesta di payout 10 Saldo minimo per richiesta Payout

*Gli account Tradovate, a fronte di un costo maggiore, offrono la possibilità del trading da mobile e da dispositivi IOS, inoltre consentono di negoziare anche il mercato EUREX previa il pagamento di una fee mensile di 30$ ** Nel caso di account con drawdown statico l'obiettivo è $102,600, il massimo prelievo è $1000 e lo stop loss iniziale $99375 Caratteristiche importanti1 Non è richiesto di preservare la safety net. Una volta raggiunto il saldo minimo per la richiesta di Payout si può prelevare fino al massimo consentito 2 E' possibile avere fino a 20 PA account contemporaneamente 3 Una volta raggiunto il saldo minimo per il prelievo il DD diventa statico a 100$ sopra il capitale iniziale Link e risorseAssistenza clienti

[email protected] Link diretto https://apextraderfunding.com/member/aff/go/davegeo COUPON DA INSERIRE VALIDO SEMPRE PER LA PROMOZIONE IN CORSO WAZEFJLY Un elemento che ritengo essenziale nel trading con le prop firm è avere un conto reale di supporto, che consenta di andare in edging quando necessario. Per capire il concetto vi voglio raccontare una cosa capitata qualche giorno fa ad un trader molto bravo che era riuscito in 9 giorni a portare il proprio PA account a meno si 200$ dal payout. Era l'ultimo giorno della finestra temporale e lui voleva a tutti i costi raggiungere l'obiettivo che si era prefissato, così è entrato a mercato, ma purtroppo la seduta si è messa male e lui nel tentativo di raggiungere a tutti i costi l'obiettivo ha bruciato il PA. Questa dinamica apparentemente sfortunata, è invece assai frequente dal punto di vista psicologico ed è una delle ragioni che si trova alla base del sistema delle finestre di pagamento e delle PA fee mensili. Se infatti il trader non raggiunge il payout, il mese successivo dovrà nuovamente pagare la fee e questo mette una pressione psicologica. Cosa possiamo fare allora per evitare sorprese come quella che è capitata al nostro trader? Il trader in questione, se aveva la necessità di chiudere la partita avrebbe potuto mettere in edging la posizione del conto prop con un suo conto reale personale. In questo modo, se la sua operazione fosse andata bene avrebbe perso 200$ sul suo conto per prelevarne successivamente 1500 e ottenere un guadagno di 1300 al lordo del costo di acquisto della eval della PA FEE, mentre se le cose fossero andate come poi effettivamente sono andate avrebbe incassato 1500 $direttamente sul suo conto senza neanche dover attendere l'approvazione del payout. Se pensate che perdere i 200$ per la copertura sia un peccato domandatevi se non lo sia di più perdere tutto il guadagno e anche il lavoro di 9 giorni di faticoso trading, per non parlare del diverso impatto sul morale delle due situazioni. Unisciti al canale Telegram su Trading Geometrico e Prop Firm |

Il contenuto di questo sito deve essere inteso come una ricerca. Le idee espresse rappresentano l' opinione personale dell'autore e possono essere errate. I dati, i grafici ed ogni altra informazione potrebbe contenere degli errori. I proprietari del sito, gli autori e i collaboratori non intendono in alcun modo incoraggiare l' attività di investimento. Il trading di Azioni, Derivati, Valute etc. è un' attività rischiosa che può comportare la perdita dell'intero capitale e anche maggiore in caso di utilizzo della leva finanziaria, pertanto tale attività dovrebbe essere svolta soltanto da professionisti competenti. Per maggiori informazioni invitiamo il lettore a rivolgersi al proprio consulente finanziario. L' autore declina ogni responsabilità per l' uso che l' utente deciderà di fare dei contenuti di questo sito e dei servizi eventualmente acquistati.

P. IVA 03427690544

P. IVA 03427690544