|

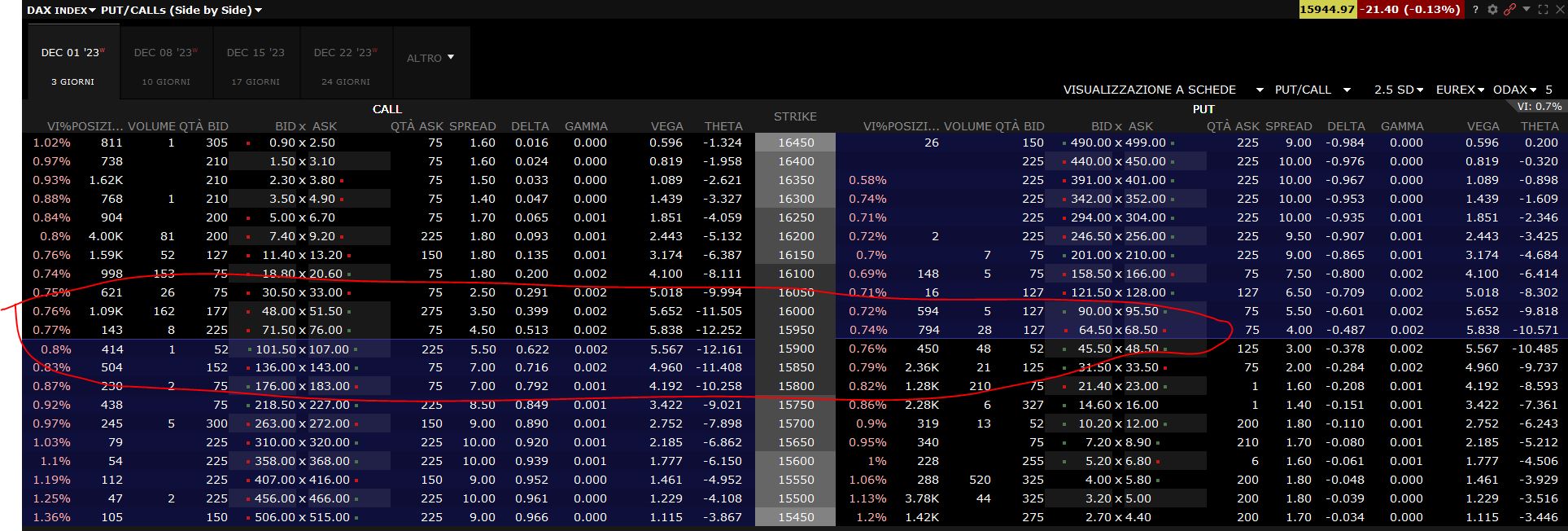

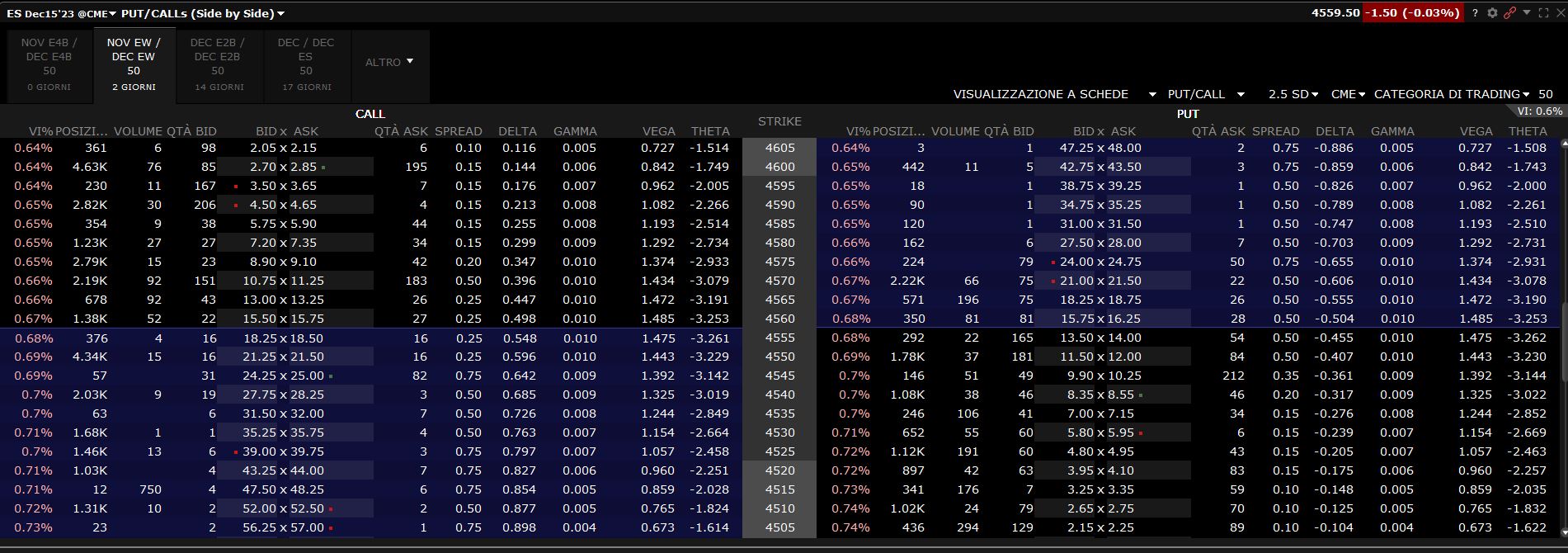

I modi per ottimizzare le opportunità offerte dalle prop, in particolare quelle che come Apex non richiedono di mantenere una safety net nell'account, sono davvero tanti. Uno di questi è quello di utilizzare le prop a copertura delle strategie di opzioni. I conti Tradovate come sapete costano di più, sia in termini di acquisto iniziale che, soprattutto, in termini di PA fee dove la differenza è più significativa. In cambio di questo maggior costo, tuttavia, i conti tradovate consentono di fare trading sul mercato EUREX, dove il prezzo delle opzioni è significativamente più basso rispetto al mercato USA. Per spiegare meglio il concetto vi invito a guardare una catena di opzioni dax scadenza 3 giorni  ora guardate una catena sp scadenza 2 giorni  le opzioni atm su sp costano intorno ai 13 punti, ma dobbiamo considerare che sono a due giorni, non 3 quindi aggiungiamo un paio di punti e diciamo che costano 15 punti contro i circa 70 punti delle opzioni dax. CONFRONTO SUL CONTO PROPIpotizzando un conto da 25.000 con max DD $1500 avremo che in termi di punti SP sono 30 punti, mentre in termini di punti dax con cambio 1,1 sono 270 punti

Cosa significa? Che un'opzione dax con delta 50% e gamma massimo essendo vicina a scadenza costa 1/4 del massimo DD mentre dall'altro lato un'opzione SP con le stesse caratteristiche costa 1/2 del massimo DD. In termini di strategie di edging questa differenza è sostanziale, soprattutto se si adotta una strategia a cascata, inserendo cioè ordini contrari all'opzione in maniera crescente col prezzo a livelli sempre più alti su conti diversi. Fare una cosa del genere su dax ha una redditività maggiore proprio per questo motivo e compensa ampiamente il maggior costo di Tradovate. Vuoi conoscere di più sulle tecniche di edging tra conto prop e opzioni? Ho creato un corso completo sulle prop, che oltre ad insegnarti come fare trading utilizzando il trading geometrico in maniera lineare, contiene una lezione pratica su questo argomento. Clicca sul pulsante qui sotto per visitare la pagina dedicata al corso.

0 Comments

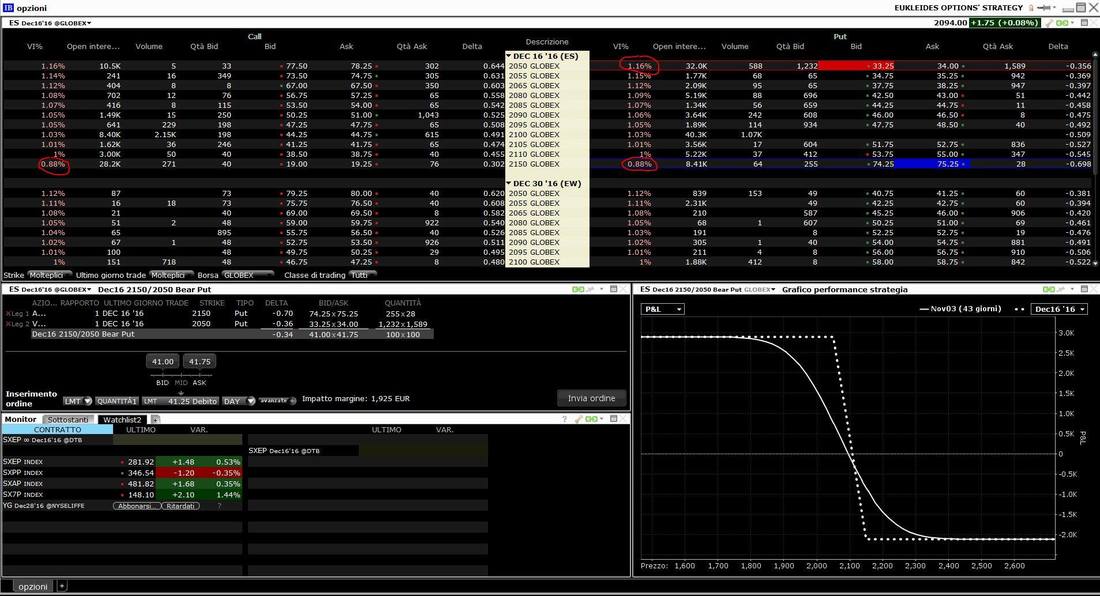

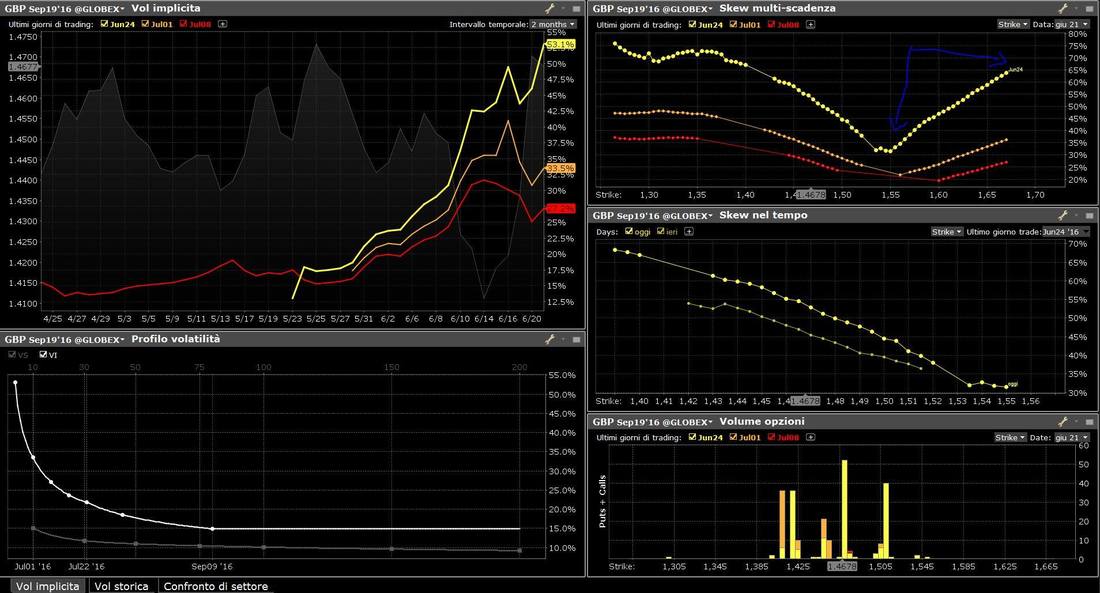

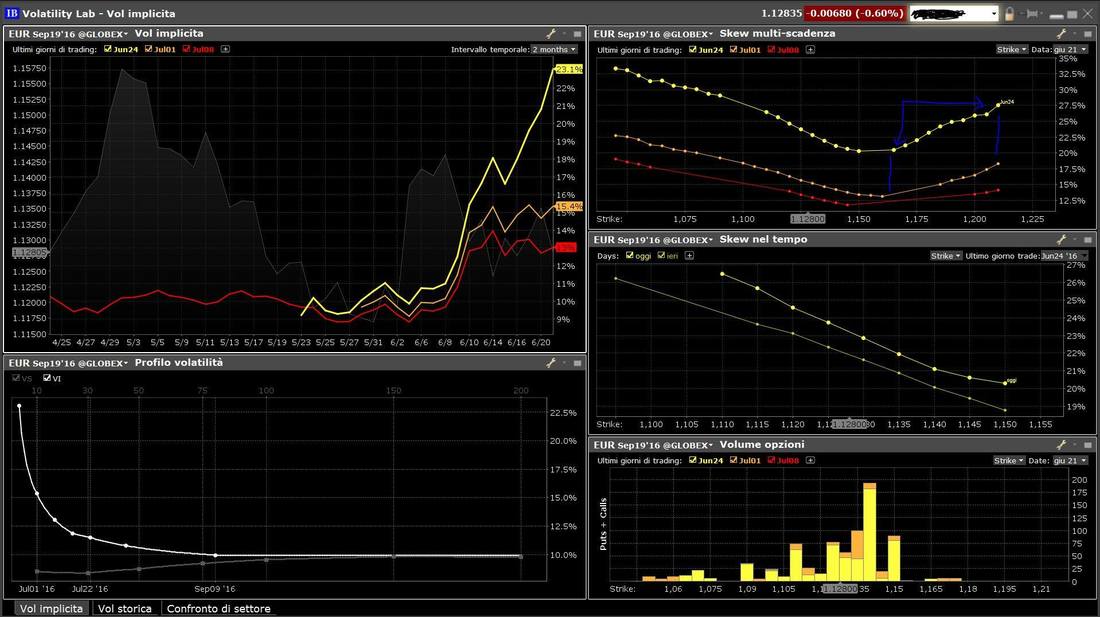

PADRONEGGIARE LE POSIZIONI SINTETICHE PER GESTIRE IL RISCHIO MEDIANTE COMBINAZIONI FUTURES-OPZIONI12/9/2016 Scrivo questo articolo per fornire alcune nozioni che potrebbero tornare utili a chi, dovendo operare su orizzonti temporali limitati, si trovi nella condizione di dover proteggere delle posizioni aperte, che ancora non ritiene di dover chiudere perché a suo modo di vedere il fatto che il prezzo violi o meno certi livelli non implica un cambio della visione. Senza dilungarci in inutili teorie, andiamo direttamente sul pratico vedendo due possibilità concrete, facili da applicare e che se utilizzate in modo corretto consentono di avere un margine di movimento molto ampio limitando il rischio: 1 TRASFORMARE UN FUTURE IN UNA OPZIONE Esempio: Il mini dax future si trova a 10.000 ( facciamo cifra tonda che si capisce meglio) e tu decidi di entrare al rialzo perché ritieni abbia raggiunto un buon livello di prezzo e il giusto timing quindi ti aspetti una partenza immediata, ma questo non avviene. Il prezzo inizia a lateralizzare e per quanto ti è dato sapere temi che se l' area 9980 dovesse essere violata al ribasso potrebbe scatenarsi un sell off. Una possibilità è quella di inserire uno stop loss, tuttavia la tendenza daily rialzista ( ricordo che è un esempio e ogni riferimento è puramente casuale) , la presenza di certi dati nel pomeriggio, l' analisi dei volumi fatta col “metodo Capuozzo” oppure semplicemente una sensazione ti dice che potrebbe anche non succedere niente e in questo caso i prezzi potrebbero ripartire a razzo... che si fa? Una possibilità è quella di trasformare il future in una call, semplicemente comprando una Put. Comprare ad esempio la put 10.000 scadenza a un mese detenendo il sottostante equivale ad avere in portafoglio la call 10.000 stessa scadenza in carico al prezzo cui è stata pagata la put. Questo intervento nella posizione non è una copertura vera e propria, ma una modifica sostanziale dell' operazione in senso difensivo, infatti una posizione che inizialmente aveva tutte le potenzialità di guadagno del future, si trasforma in una posizione ancora direzionale e lunga, ma con velocità ridotta ( nell' esempio considerato delta 50%) e soprattutto esposizione limitata al premio. Per contro la nuova posizione soffrirà di tutte le caratteristiche dell' acquisto di opzioni: perdita di valore al passare del tempo, correlazione diretta con la volatilità implicita del mercato, ma anche fattore di accelerazione in caso di movimento a favore e decelarazione in caso di movimento contrario ( effetto gamma), insomma la posizione diventa molto più “gestibile” in caso di affondo, a patto che si sia disposti a chiuderla anche in perdita.qualora le condizioni lo richiederanno ( ma questo valeva pure per la posizione in future, perché il modo per non perdere purtroppo non è ancora stato inventato ;) ).. IMPORTANTE: Strike e Scadenza dell' opzione in cui si vuole trasformare la posizione sono determinanti, perchè è la scelta di questi due elementi che impatta su come l' opzione reagirà alla volatilità, al passare del tempo e al Delta oltre che ovviamente al premio da pagare, quindi è necessario studiare molto bene queste relazioni e decidere in base all' ottica di riferimento. 2 TRASFORMARE IL FUTURE IN UNO STRADDLE SINTETICO: Supponiamo una situazione di partenza analoga alla precedente con la differenza che in questo caso il ribasso che temi è di quelli forti, non sei convinto del trend daily e non vorresti ritrovarti col cerino in mano. Al tempo stesso vorresti poter sfruttare l' eventuale sell off per ritrovarti long da più in basso senza perdere più di quello che stai perdendo in questo momento. Che fare? Invece di una Put potresti comprarne 2. Visto che una Put+ sottostante = 1 Call, come potrai capire 2 put più sottostante sono uno straddle, cioè il contemporaneo acquisto di call e put con stesso strike e scadenza. In questo caso la tua esposizione è doppia rispetto a prima, tuttavia si tratta di una copertura vera e propria, con delta prossimo al 100%. Evitando di ribadire l' importanza di conoscere le opzioni al fine di sceglierle correttamente ( cosa che ormai dovrebbe essere chiara) vediamo i due possibili scenari: 1 RIMBALZO Sì, non si sa il perché ma in genere appena copri una posizione che sembrava mettersi male improvvisamente si ferma e riprende a muoversi dalla tua parte. Sono momenti particolari, che ti ricordano perché sul tavolo hai una pallina antistress, ma dopo un paio di imprecazioni puoi dare seguito al tuo piano B. Il prezzo riprende a salire forte e raggiunge un target che ritieni possa rappresentare un punto di arrivo. A questo punto potrai prendere profitto sul future e liquidare in perdita una delle due put, trovandoti al ribasso nella condizione vista in precedenza nella ipotesi di trasformazione in call ( ma dall' altro lato). Una versione più aggressiva è quella di chiudere solo il contratto, riaprendolo al superamento del nuovo livello di stop. 2 DISCESA Se il prezzo, come temevi, crolla puoi ottenere il massimo possibile dall' operazione di copertura, infatti avendo in qualche modo congelato il premio potrai liquidare le due put e trovarti nuovamente lungo col contratto ma ad un prezzo più basso ( anche qui se continuerà a scendere dovrai coprire ancora); la perdita che vedi sul future sarà all' incirca pari al guadagno incassato con la chiusura delle put. In questo caso ( e anche nel precedente) l' esperienza consiglia di attuare una politica meno aggressiva, liquidando solo una delle due put in guadagno e provando a cavalcare il rialzo che evidentemente ci si attende con la call sintetica che rimane. 3 MOVIMENTO MOLTO FORTE IN UNA DELLE DUE DIREZIONI In questo caso l' effetto del gamma andrà a ridurre notevolmente la perdita congelata, qualunque sia la direzione del mercato. CONCLUSIONI Descrivere queste dinamiche in un articolo non è semplice. Ho fatto del mio meglio, ma è possibile che sia rimasta una confusione in testa al lettore. Tuttavia lo scopo di questo scritto è molto modesto, ovvero insinuare nel lettore l' idea che attraverso l' utilizzo combinato di futures e opzioni sia possibile adattare il rischio e la posizione ai mutamenti di visione, di volatilità etc che il mercato ci offre, padronaggiando le cosiddette posizioni sintetiche. Una volta raggiunta questa curiosità si tratterà di approfondire e soprattutto fare esperienza diretta. Ricordo anche che tutte queste tattiche sono utili se si hanno delle idee tecniche valide. Ogni sforzo speso nella direzione di migliorare la propria competenza tecnica intesa come la capacità in senso lato di capire cosa sta accadendo sul mercato è uno sforzo degno di essere profuso. Buon Trading Sintetico a tutti SI FA PRESTO A DIRE STRADDLE Buongiorno, Alla vigilia delle elezioni presidenziali, nella rete si era scatenato un certo fervore dovuto all' idea di una esplosione di volatilità. Così molti operatori professionisti in buona fede hanno esortato i propri followers a prendere ad aprire delle posizioni in opzioni vega positive, come ad esempio degli straddles. Per chi non conosce la suddetta teminologia, per “vega positive” si intende che sensibili in maniera direttamente proporzionale alle variazioni di volatilità (cioè se la volatilità aumenta, il valore della strategia aumenta); Lo straddle è una strategia che consiste nell' acquisto contemporaneo di una Call e di una Put aventi stesso prezzo di esercizio ( ATM) e stessa scedenza. Qualche giorno fa mi trovavo a parlare con un collega non molto abituato a tradare le opzioni il quale si lamentava del fatto che lo straddle sul Dax, che evidentemente aveva tentato di aprire il giorno prima delle elezioni si era rivelato un pessimo affare. La sua deduzione dovuta al risentimento per il mancato guadagno ( se non perdita) era che “i Market makers lo avrebbero truffato”. In questo articolo proviamo a spiegare perchè non è così e a fare luce su quelle che sono le problematiche legate alla volatilità in queste situazioni, che in qualche modo si presentano sui titoli in maniera non molto diversa alla vigila di certe trimestrali calde. COS' E' LO STRADDLE La prima cosa da comprendere è che fare uno straddle ha senso quando ci attendiamo un movimento di prezzo significativo ( maggiore della volatilità implicita nelle due opzioni). Lo Straddle consente di guadagnare ( ma anche di perdere...) qualsiasi sia la direzione del mercato e per questo è una strategia NON DIREZIONALE ; occorre però che il mercato si muova significativamente verso l' alto o verso il basso. DUE MODI PER FARLO A seconda del fatto che la nostra intenzione sia quella di rivendere subito la strategia, o sfruttare un progressivo aumento della volatilità dovremo andare a cercare o il Gamma o il Vega.. Il caso del trader che ho raccontato prima era a suo dire il secondo, dato che egli era convinto che il movimento del mercato avrebbe gonfiato le sue opzioni di volatilità implicita andando a rafforzare il guadagno che si aspettava di conseguire anche solo grazie al fatto che l' opzione ITM avrebbe accelerato mentre la OTM avrebbe decelerato ( effetto del Gamma appunto). Questa convinzione era ERRATA perché basata su una mancanza di informazione: stava comprando volatilità sui massimi. VOLATILITA' Nel grafico allegato è possibile vedere l' indice VDAX, che è una media della volatilità implicita delle opzioni sull'indice Dax 30; Come è possibile vedere, poiché il mercato conosceva già la data delle elezioni, la volatilità implicita ha iniziato ad aumentare progressivamente dal 21 ottobre portandosi da un 16,40% al 25.14% registrato il giorno dell' elezione. Una opzione ATM sul Dax con scadenza a 1 mese potrebbe tranquillamente avere un Vega di 11 punti ( Il vega è la variazione di premio corrispondente all'aumento di 1 punto percentuale di volatilità). Moltiplichiamo gli 11 Punti per i 10 di aumento della volatilità che abbiamo visto e avremo l' idea dell' impatto di tale variazione nell'opzione. Ora è evidente che acquistare lo strangle a fine ottobre sarebbe stato sicuramente un affare, mentre farlo il giorno prima dell' elezione avrebbe significato COMPRARE LA VOLATILITA' SUL SUO MASSIMO e regalare al mercato 150 punti per parte( infatti poi la volatilità è tornata a 19, con una perdita diciamo di 70 punti per opzione, che si traducono con un delta 50% in 150 punti di dax) . Già questo basterebbe a spiegare la delusione del trader suddetto, ma c'è anche un' altra sottigliezza che riguarda il Gamma, ovvero il modo in cui il Delta aumenta o diminuisce al variare di un punto di sottostante. Senza farla troppo complessa diciamo che il premio dell' opzione, dovendo sempre quotare un valore temporale, tende ad aumentare più velocemente quando il sottostante si muove a fare di quanto non diminuisca quando si muove contro. Questo effetto è ciò che si cerca di sfruttare con lo straddle. In questo caso, il trader potrebbe aver preso una scadenza vicina ( di fatto non so quali call e put abbia comprato) per sfruttare proprio il gamma, magari per non risentire troppo del calo di volatilità dei giorni successivi che abbiamo già descritto, che su scadenze molto brevi avrebbe naturalmente inciso molto meno. Anche in questo caso il suo ragionamento sarebbe stato ERRATO, infatti l' aumento di volatilità dei giorni precedenti deve necessariamente aver avuto come effetto l' appiattimento dei Delta, che si può bene o male spiegare come segue: Il Delta ( Ovvero la variazione nominale del premio per un punto di sottostante ) è anche una misura della probabilità di una opzione di scadere ITM, ecco perché ad esempio tutte le ATM hanno Delta 50% a prescindere dalla scadenza; ora è evidente che un aumento della volatilità implicita, che è volatilità attesa AUMENTA LE PROBABILITA' DI SCADERE ITM DI TUTTE LE OPZIONI, che quindi tenderanno tutte ad avere un delta più vicino al 50%, perdendo l' effetto di accelerazione. Le cose potevano andare diversamente? Certo che sì, in assoluto non esiste che una strategia non possa poi rivelarsi “buona” ( la volatilità sarebbe potuta esplodere molto più in alto ad esempio), ma qui c'è la beffa: non conoscendo le implicazioni della strategia e il funzionamento della volatilità, seppure l' evento su cui lui credeva di aver scommesso si è verificato, lui alla fine ci ha rimesso e questo è ciò che non dovrebbe succedere. E' sempre brutto perdere soldi, ma almeno perdiamoli quando ci sbagliamo, altrimenti se ci mettiamo pure a regalarli non andremo lontano. La meccanica delle Opzioni non è un argomento divertente, va detto. Tuttavia bisogna domandarsi se sia più costruttivo dare la colpa al Market Makers o fare questo sforzo di imparare bene come funzionano prima di aprire posizioni. Lasciamo perdere le “occasioni“: in genere non lo sono, perché nella vita e nel mercato nessuno ti regala niente. Quanto ai Market Makers cerchiamo di comprendere una volta per tutte che essendo costretti a comprare e vendere tutte le call e tutte le put devono necessariamente quotare la volatilità ( che è il vero prezzo dell' opzione) nel modo migliore, PERCHE' QUESTO E' NEL LORO INTERESSE.  Cominciamo della fine... Per chi ha una visione ribassista sul future S&P500 oggi si è creata una occasione interessante per entrare a mercato con un vantaggio oggettivo. L' immagine allegata mostra una catena di opzioni con scadenza 16 Dicembre in cui si evidenzia uno Skew di volatilità pronunciato con valori che vanno dall' 1,16% delle 2050 allo 0,88% delle 2150 . Il prezzo del future in quel momento è visibile in alto a destra ed è 2094 In basso a destra è visibile una Strategia Bear Put con acquisto della put 2150 e vendita della put 2050 al prezzo complessivo di 41,5 punti (mid price) con due caratteristiche molto positive: 1 Risk/rew a scadenza vantaggioso (2925 massimo Gain ; 2075 Massimo Loss) 2 Break Even Point sopra al livello di ingresso ( Pari a 2150 – 41,5= 2108) In altre parole, supponendo che il mercato rimanga fermo a 2094 fino a scadenza ci troveremmo in gain di 14,5 Punti ( 725 $ per un contratto) Chiunque sia abituato ad operare con questi spread sa che non è facile riuscire ad avere queste due condizioni contemporaneamente. La strategia ha inoltre un proprio delta che come è possibile vedere è di -0,34 Veniamo allora al titolo dell' articolo. Cosa determina il cosiddetto skew? In altre parole, perché delle opzioni aventi lo stesso sottostante e scadenza dovrebbero inglobare una volatilità implicita diversa? Per le opzioni su titoli la questione è estremamente legata al leverage, ovvero quella caratteristica che implica il fatto che un' azione che cala di prezzo diventa più “rischiosa” e questo si riflette nella struttura dei prezzi delle opzioni corrispondenti ( tanto call che put ) indipendentemente dal fatto che queste siano ITM o OTM L' elemento leverage ha però poco senso se riferito ad opzioni sul mini S&P500, che in un range di 100 punti non da certo luogo a tele fenomeno, eppure come ho mostrato lo skew c'è eccome. L' economista Mark Rubenstein tra la fine degli anni '80 e l' inizio degli anni '90 si occupò del fenomeno, che come pochi sanno prima del crash del 1987 non era così accentuato. Si vedevano sì dei piccoli skew, ma non nell' ordine di quello che abbiamo visto ad esempio oggi. Le conclusioni dell' economista furono che a determinare lo Smile fosse proprio una sorta di Crash Fobia, ovvero la paura da parte dei traders che un crash come ad esempio quello dell' ottobre del 1987 potesse ripetersi. John Hull precisa che “ questa spiegazione è supportata da alcune verifiche empiriche. I ribassi dello S&P500 tendono ad essere accompagnati da un' accentuazione della pendenza dello Smile. Viceversa quando lo S&P500 aumenta, l' inclinazione dello Smile tende a diventare meno accentuata” Da quanto osservato possiamo concludere 2 elementi molto importanti per l' operatività pratica: 1 Gli Smiles di volatilità ( skew in questo caso) possono generare opportunità di creare delle strategie che offrono un vantaggio oggettivo. 2 La conformazione dello Skew di volatilità ci può dire qualcosa in merito al sentiment del mercato. Ovviamente come sempre, per guadagnare bisognerà pure azzeccare da che parte va il mercato, sennò la vedo dura...  Prendo spunto dal recente articolo di Stefano Serafini, peraltro contributo molto interessante, per segnalare come, a differenza di quanto avviene per i mercati azionari, come spiegato in quell' articolo il rischio sia invece correttamente prezzato sul mercato delle opzioni su futures valutari ( nel GLOBEX) . Le immagini allegate mostrano gli smiles di volatilità delle opzioni sul future settembre dell' GBP e del EUR, entrambi quotati in dollari. L' elemento su cui vorrei portare la vostra attenzione è la differenza di volatilità implicità tra le opzioni con scadenza 24 giugno ( smile giallo nel grafico in alto a destra) e quelle con scadenza successiva primo luglio.( smile arancione nello stesso grafico) Nelle opzioni GBP la differenza tra i due smile è abnorme, nell' ordine del doppio, così come abnorme appare l' inclinazione dello smile verso l' alto pian piano che ci si allontana dallo stike ATM in entrambe le direzioni. Lo studio di volatilità sulle Opzioni a sottostante EUR, molto più in linea con una condizione di mercato normale ( guardate le stesse due scadenze nel rispettivo grafico in alto a destra) serve per evidenziare come i Market Makers stiano in questo caso quotando il maggior rischio (diversamente dal caso del VIX mostrato nell' articolo citato in precedenza). E' evidente che in questo caso, chi valutasse eccessiva questa quotazione potrà scommettere all' opposto che un nulla di fatto potrebbe rappresentare l' occasione per vendere opzioni coperte o spreaddate con ritorno maggiore del normale... Insomma come sempre sul mercato ce n'è per tutti i gusti... come sempre il problema è prenderci ;)   La prima volta che mi è capitato di collaborare con una società istituzionale in qualità di consulente ricordo che, dovendo inviare dei segnali operativi di cui la banca in questione avrebbe fatto l' uso che avrebbe ritenuto opportuno, mi ero comunque preparato un piano di money managment molto rigido, basato su un rischio costante ad operazione, nel caso avessero deciso di seguirli tutti. Quando consegnai questo piano, certo che sarebbe stato gradito ricevetti una brutta sopresa. Il tipo mi guardò e disse: che è sta roba? Per noi conta solo il VAR Definizione wikipedia: Il valore a rischio (conosciuto anche come value at risk o VaR) è una misura di rischio applicata agli investimenti finanziari. Tale misura indica la perdita potenziale di una posizione di investimento in un certo orizzonte temporale, solitamente 1 giorno, con un certo livello di confidenza, solitamente pari al 95% o 99% Chi fosse interessato a comprendere meglio come si calcola il VaR può leggere la voce di Wikipedia che è esaustiva, invece qui quello che preme sottolineare è un' altra cosa: il Var è un valore assoluto, non relativo. Si esprime in denaro e rappresenta in parole povere la massima perdita che potrebbe ragionevolmente verificarsi in un giorno per un dato investimento, ma anche ad esempio per una data strategia. Non faccio mistero del fatto che non amo gli indicatori statistici ( neanche se riferiti al rischio), tuttavia questa storia offre uno spunto di riflessione perchè consente di ampliare le possibilità in termini di gestione del rischio. Per spiegare meglio quello che voglio dire mi avvarrò di un esempio: supponiamo che un trader intraday “ di pancia” , per usare il termine coniato da Tony, si metta a fare scalping o anche intraday appunto con un mini dax e che giocoforza non ritenga di stoppare rigidamente in automatico, a causa del ben noto “nervosismo” che contraddistingue questo strumento. Ora mettiamo che per una folata di volatilità improvvisa il prezzo inizi a muoversi molto velocemente contro la posizione; il trader attende un ritracciamento per limitare i danni, ma una nuova ondata porta il prezzo molto lontano dalla parità e a questo punto è ufficiale: la posizione è “imputtanita” . In questi casi l' esitazione può essere fatale e velocemente una piccola posizione in perdita può diventare una grande perdita, con tutte le ben note conseguenze che sono state più volte descritte. Il mini Dax è un contratto che ha un controvalore di circa 50k Euro e il Dax è un indice che ha una escursione media del 2,5% al giorno, ma che in un passato non troppo remoto era del 5% , il che implica che non è così difficile che si possa fare appunto il 5% o il 7% in un giorno solo; è evidente che una tale escursione su un controvalore comunque così elevato comporta che la perdita in caso di situazione avversa del tipo descritto sopra può diventare molto importante, soprattutto nel caso in cui si decida di andare overnight, dove l' escursione potenziale diventa molto alta. Il primo rimedio a questo problema si chiama stop loss, e un modo per limitare l' impatto del rischio nel caso in cui vi sia necessità di rischiare molti punti è come sapete la riduzione delle sizes. Questo è il money managment tradizionale e lo conoscete già, è impeccabile non fa una grinza e non ho affatto intenzione di dire che non va bene, però..... C' è un però!! Se per limitare il rischio devi entrare con 1/10 di mini Dax, poi bisogna che prendi 100 punti di dax al giorno, oppure non guadagni niente... questo tanto per essere chiari. - Allora? Quale può essere la soluzione? - Esporsi poco, ma usare la leva. - Come? - Con le Opzioni - Sì, ma le opzioni sono difficili da capire, perdono il valore temporale, hanno la volatilità etc. - E' vero, ci vuole un minimo di sforzo per capirne il funzionamento, tuttavia è uno sforzo ripagato, perchè grazie a questo sforzo si potrà disporre di uno strumento molto importante da affiancare agli altri che già stai usando. L' utilizzo di strategie di opzioni, anche nel trading intraday, consente la possibilità di aprire delle posizioni in cui ci si espone solo con una parte del capitale ( 1/10 ad esempio) ma senza rinunciare alla leva, potendo contare su delta significativi. Torniamo all' esempio fatto in precedenza: Il nostro trader che faceva intraday sul dax, se si fosse trovato in difficoltà, ma in portafoglio anziché un future avesse avuto un' opzione, a questo punto avrebbe molte possibilità, ad esempio potrebbe vendere una seconda opzione con strike più alto riducendo le possibilità di guadagno, ma abbassando significativamente il rischio ed il breakeven point, oppure potrebbe provare a tenere la posizione se ha motivo di credere che parte del movimento sarà recuperato forte del fatto che anche se il dax dovesse perdere il 20% lui da perdere avrebbe solo il premio e per effetto del fatto che la scadenza è poniamo dopo un mese, parte di questo premio dovrà comunque essere quotata sotto forma di valore temporale. In altre parole il suo Var giornaliero sarà verosimilmente abbastanza basso, intorno alla metà del premio. Ora traduciamo questo in numeri: supponiamo che una opzione sul dax ATM con scadenza un mese valga 1500 euro, questo significa che verosimilmente comprando questa opzione la cosa peggiore che potrà accaderci oggi sarà di andare in perdita di 750 euro in caso di grosse escursioni contro e comunque più in generale qualsiasi cosa accada la cosa peggiore che potrà accadere sarà perdere 1500 euro tra un mese. Il fatto in se sarebbe fantastico, se non fosse che al momento dell' acquisto dell' opzione il punto di pareggio (a scadenza) è dato dallo strike price più il premio pagato e questo significa che se il prezzo non si muoverà a favore la posizione perderà col passare del tempo. Questo problema è innegabile, quindi come si può fare? Acquistando una call ITM e vendendo una OTM sarà possibile finanziarsi con il premio di quella venduta il valore temporale di quella comprata, rimanendo esposti solo per il valore intrinseco. In altre parole riferito all' esempio di prima Se il Dax è a 10000 e vogliamo andare al rialzo ad esempio potremmo comprare una call 9800 e vendere una 10200; il premio pagato sarà molto vicino a 200 punti di Dax ( 1000 euro) e il breakeven sarà in prossimità del punto in cui è stata aperta la posizione ( 10000). In questo modo sarà possibile fare trading discrezionale sul sottostante, mantenendo però un vantaggio innegabile: una esposizione estremamente ridotta, quale che sia il movimento del dax, infatti la cosa peggiore che potrà succedere sarà perdere 1000 euro dopo un mese se il prezzo si troverà sopra 10200, il che sarebbe vero anche col future... E il delta? Sicuramente sarà più lento... Ovvio, avremo un delta di circa il 30%, ma anche comprandone 3 e raggiungendo il grado di movimento del future, comunque saremmo esposti per 3000 euro in tutto e il Var giornaliero rimarrebbe comunque molto più basso rispoetto a quello che si avrebbe col future. Dove stà la fregatura? Intanto nei costi di transazione e nello spread delle opzioni, che comunque se si dispone di broker serio ( interactive brokers) e aggregatore di strategie ( sempre interactive brokers) rimangono assolutamente accettabili. Secondo e più importante anche il massimo guadagno sarà determinato e in nessun caso sarà possibile guadagnare più di 1500 euro dopo un mese. Ecco perchè si tratta di una strategia per coloro che sono abituati a muoversi su escursioni di prezzo limitate come appunto i traders intradays Chiariamo una cosa: le posizioni che vanno male devono essere chiuse generalmente IN PERDITA. Avere la possibilità di tenere una posizione per magari chiuderla sulla forza ( se si è al ribasso sulla debolezza) non significa dover portare a scadenza la strategia, cosa che dovrebbe accadere solo in casi rarissimi che comunque possono sempre presentarsi... chi fa trading discrezionale deve forse più degli altri saper gestire se stesso, questa strategia agevola il compito, ma bisogna mettersi in testa che se le posizioni vanno male bisogna cercare di uscirne magari nel migliore dei modi, ma prima possibile... Ricapitolando abbiamo parlato di un modo diverso di guardare alla gestione del rischio, anche nel trading discrezionale. Ci siamo riferiti alle opzioni come strumento che consente di tradare con una importante leva naturale mantenendo una esposizione bassa ed un Var molto contenuto, ideale per poter agire discrezionalmente. Abbiamo anche visto un tipo di spread che io apprezzo molto e che ho voluto condividere con chi ne comprenderà le potenzialità. E' bene ricordare una cosa importante e fugare ogni possibile equivoco: la suddetta strategia non fa guadagnare soldi, guadagnare dei soldi se farete bene trading ovvero sceglierete bene dove entrare e dove uscire, la strategia è solo il mezzo per fare trading con una gestione del rischio diversa da quelle che siete abituati a sentirvi raccontare, le quali restano in ogni caso valide e utili. Per il resto bisogna diventare bravi a leggere il mercato, altrimenti non si va lontano... Il nostro lavoro consiste essenzialmente in una sola cosa: prendere decisioni. Qualche giorno fa, nei commenti di un post su Facebook si parlava di vendita allo scoperto di put. Stavo per fare un commento a mia volta, ma mi sono accorto che sarebbe stato troppo lungo e che l' argomento meritava di essere condiviso con i lettori del mio blog, così ho deciso di scrivere questo articolo. COS’E’. La vendita di put allo scoperto è una operazione alternativa o complementare all’ atteggiamento per così dire da “cassettista”. Come noto l’ opzione put consente a chi la detiene la possibilità, ma non l’ obbligo di vendere una data quantità di un determinato sottostante ad una scadenza prefissata. Ne consegue che chi scrive l’ opzione medesima, ovvero chi la vende allo scoperto si impegna dietro richiesta della controparte a comprare il sottostante a quel prezzo. ESEMPIO Supponiamo di essere non tanto dei traders, quanto degli investitori. Diciamo che per qualche motivo riteniamo che L’ azione Unicredit, attualmente quotata 3,196 potrebbe essere un affare se scendesse a 3 magari sull’ onda emotiva del presente ribasso al punto da metterci sopra 90.000 euro. Una possibilità che avremmo davanti sarebbe quella di attendere che il prezzo arrivi a 3 e comprare, magari inserendo un’ ordine buy limit per 3000 azioni . Un’ alternativa a questo potrebbe essere rappresentata dalla vendita di 30 put 3,00 scadenza 17 marzo incassando 20 Euro ad opzione, per un premio totale di 600 Euro. Alla scadenza dell’ opzione, se il prezzo sarà sopra a 3 non avremo comprato le nostre azioni, ce ne faremo una ragione e ci consoleremo col premio di 600 Euro; se il prezzo sarà leggermente sotto 3 avremo incassato parte premio e avremo comprato le 3000 azioni come volevamo ( visto che la nostra controparte avrà esercitato il proprio diritto), infine se il prezzo sarà di molto inferiore a 3 saremo in perdita, come lo saremmo stati nel caso in cui avessimo semplicemente comprato, fermo restando che ci siamo almeno messi in tasca il premio. Inoltre, se il prezzo dovesse scendere molto prima della scadenza e noi improvvisamente decidessimo che non ci interessa più comprare a 3 potremo sempre coprire la nostra posizione vendendo 3000 azioni unicredito. ATTENZIONE. Quando si copre una opzione scoperta si chiude il rischio dalla parte dell’ opzione, nel senso che anche se il prezzo del titolo andrà a zero le azioni comprate andranno a chiudere quelle vendute, ma dall’ altro lato si apre un rischio potenzialmente infinito dal lato dei titoli, se infatti il prezzo dovesse esplodere, ci si troverà solo con le azioni vendute allo scoperto, dato che la controparte non eserciterà il suo diritto. Questa precisazione è d’ obbligo, visto che in giro circola il mito che vendendo opzioni coperte si operi senza rischio… ATTENZIONE 2. Seppure superfluo, sia ben chiaro che l’ esempio è stato fatto con valori reali al fine di dare un’ idea più verosimile: SI TRATTA DI UN RAGIONAMENTO DI FANTASIA, CHE NON VOLEVA ESSERE UN SUGGERIMENTO DI ALCUN GENERE. Peraltro io non apprezzo, non consiglio e non pratico operatività da cassettista… LA STRATEGIA PREFERITA DAGLI ISTITUZIONALI Se esistesse un concorso per le strategie più amate dagli istituzionali questa non la farebbero partecipare nemmeno, visto che la sua vittoria schiacciante sarebbe scontata. Il motivo è presto detto: chi svolge asset managment spesso si trova a dover creare dei portafogli di titoli ed il suo obiettivo è quello da un lato di “muovere i soldi” e dall’ altro di performare qualcosina meglio del benchmark, nell’ ottica più ampia di mantenere il cliente e la managment fee. Ecco dunque che se io sono un fondo, prendo un titolo che le società di rating mi dicono potrebbe valere 30 perché i suoi fondamentali sono buoni e adesso vale 5 potrei decidere non di vendere le put 3 o le put 4, ma anche le 5 o le 6, con scadenze più lontane ( che ovviamente mi daranno premi molto corposi). Se alla fine dell’ anno mi troverò in mano il titolo con prezzo di carico 6 e prezzo in quel momento 4, poco male potrò fare una forbita supercazzola al cliente circa la bontà dei titoli che abbiamo in mano, rassicurandolo che basterà tenere duro, dato che le nostre analisi fondamentali guarda caso sono avallate niente meno che da Standard and Poor’s ( o chi per lui), secondo cui addirittura il titolo esploderà fino a 30… anzi quasi quasi sarebbe da comprarne più, adesso vedremo… ( e giù a vendere altre put ) CONCLUSIONI Sia bene inteso che quanto detto sopra non vuole essere un biasimo nei confronti degli asset manager, che in ogni caso fanno il loro lavoro e che comunque in molti casi ricevono una grossa mano anche da strategie del genere. La conoscenza di queste dinamiche può però essere utile a far comprendere a chi si affaccia al mondo delle opzioni, che ogni strategia ha una sua logica legata alle dinamiche del mercato, al capitale investito etc. La naked put si presta a logiche da investitore/cassettista. MA IO POSSO VENDERE PUT A LEVA IN ALTERNATIVA A VENDERE IL FUTURE… Un trader può anche vendere put anche con ottica speculativa a leva, ma questo è un’ altro discorso, visto che entrano in gioco i margini, le greche e la necessità di usare lo stop loss, pena la chiusura del conto e anche di più. Non sono insoliti casi di persone che hanno venduto call su titoli che poi sono esplosi del 100%, ne di altri che hanno venduto put a margine senza coprire l’ eventuale acquisto del sottostante con l’ importo sul conto che si sono poi visti chiudere le posizioni forzatamente. Vista in quest’ ottica a leva, la vendita di put non differisce dalla vendita scoperta di call. IntroduzioneLa filosofia di Gtrading in materia di formazione è da sempre molto chiara. L' investimento in formazione dovrebbe essere proporzionale al livello di preparazione e non il contrario. Il mondo della finanza pullula di corsi costosi che promettono di insegnare l' utente a guadagnare, ma guadagnare è un concetto generico, perché guadagnare significa generare dei flussi in entrata maggiori di quelli in uscita, quindi è sempre e comunque una questione di orientamento strategico e la strategia è una cosa che non si insegna, perché è semplicemente l' arte di saper prendere decisioni e di assumersene la responsabilità. E' nostra opinione che tutte le informazione che si possono dare in tal senso debbano essere condivise senza richiedere grossi esborsi di denaro, perché : 1. Possono essere reperite facilmente 2. Se non vissute in prima persona e quindi sperimentate, difficilmente riescono a ad essere apprese, anche quando si tratti di informazioni preziose In una seconda fase, quando un trader che già guadagna sul mercato vuole migliorare il proprio know how tecnico per ottenere un vantaggio allora sarà anche in grado di valutare su che tipo di informazione investire ed avrà anche i mezzi per farlo. Essendo i nostri corsi orientati appunto ad una componente tecnica molto avanzata, abbiamo tutto l' interesse a dare più informazioni possibili per poter aiutare i traders non ancora profittevoli a diventarlo e questo di per se è uno dei motivi che mi spinge a scrivere questa breve guida qui sul blog. Questa guida alle strategie di opzioni vuole anche essere di ausilio a quei traders che sono abbonati al charting service e gradiscano poter disporre anche di questo strumento. Prima di iniziare chiariamo che qui non si parlerà di che cosa è una opzione, di come si valuta, delle greche e tutte queste belle cose che è facilissimo reperire altrove. Qui si parla di opzioni in relazione alla Sintesi Geometrica, quindi dobbiamo esortare il lettore alle primissime armi a reperire le informazioni di base altrove. Perché le OpzioniCi sono due motivi per cui il lettore potrebbe prendere in considerazione la possibilità di utilizzare in modo strategico uno strumento come le opzioni:

1 Il primo motivo riguarda il money management. Molti traders dispongono di un capitale esiguo, nell' ordine di poche migliaia di euro. In questa circostanza il trading di opzioni può rivelarsi interessante, consentendo di conciliare una esposizione a mercato molto limitata e le potenzialità offerte dalla leva finanziaria implicita in questi strumenti. 2 Il secondo è di natura tecnica. Con le opzioni è infatti possibile non solo acquistare o vendere il prezzo, ma anche il Tempo e la Volatilità, elementi che di volta in volta sono impliciti nella Sintesi geometrica. Nel prossimo capitolo vedremo la strategia più semplice: l' acquisto di opzioni.... Vorrei fare chiarezza su questo argomento sul quale mi vengono rivolte spesso delle domande in quanto utilizzatore di tali strumenti. Prima di iniziare premetto che stiamo parlando di opzioni di tipo tradizionale anche se in alcuni casi come vedremo scambiate in mercati non regolamentati. Sono le cosiddette vanilla options e non devono essere confuse con altre tipologie più esotiche o con le opzioni binarie di cui non ci occupiamo qui. E' possibile negoziare Opzioni su valute essenzialmente in due modi: 1 Attraverso delle opzioni O.T.C. o FX Options 2 Negoziando le Currency Options nel Globex CME O.T.C. OPTIONS Vi sono svariati motivi che rendono preferibili le prime, a patto che si abbia la possibilità di accedervi. Perché è difficile accedervi? Per poter fare trading in modo serio con le opzioni O.T.C. è infatti necessario disporre di un account istituzionale, che non viene rilasciato a traders privati. I due principali fornitori di questo servizio sono Deutsche Bank ( piattaforma Autobhan) e Barclays ( piattaforma Barx). Questi brokers insieme con altri, come Banca Intesa offrono le loro piattaforme soltanto a Banche, Fondi o altri brokers. Ora sono perfettamente consapevole che ci sono molti broker retail che offrono vanilla options tra cui FXCM SAXOBANK GFT trading ect, ma il punto è che le quotazioni in termini di spread sono inaccettabili. Questo avviene perché questi brokers ricevono le quotazioni dai suddetti Primary Brokers e le rigirano al cliente applicando un spread come compenso per loro. A scanso di equivoci qui nessuno obietta sul fatto che sia giusto che il broker applichi un ricarico, il punto è che non è possibile acquistare un' opzione che quota 70 pips pagandone 8 di spread ( più del 10%) magari con un delta 33% che per pagare lo spread servono 30 pips di sottostante. Per questo motivo è difficile accedere alle opzioni OTC. Ok, detto questo perché mai le opzioni OTC che non sono regolamentate dovrebbero essere meglio delle altre? Perché nelle opzioni OTC l' opzione può essere costruita nel modo in cui la si vuole scegliendo size, strike e scadenza in modo da ottenere un trade su misura. Ciò detto questa maggiore flessibilità può valere la pena di pagare un po’ di spread, ma quello appunto offerto dai broker primari, non certo quello maggiorato come abbiamo già detto prima. Negoziare Opzioni OTC per traders privati è possibile solo attraverso una operatività telefonica o via email con determinati brokers che offrono questo servizio: in quel caso l’ operatività avviene su Autobahn , Barx, Intesa etc. , ma a mettere gli ordini è la sala operativa del broker. Resta poi da capire che condizioni si riesce ad ottenere in termini di commissioni per il servizio offerto. EXCHANGE TRADED CURRENCY OPTIONS Come detto una seconda possibilità è quella offerta dalle Currency Options . In questo caso ci sono alcune cose che chi è poco esperto deve sapere: Prima di tutto le Currency Options hanno come sottostante il Currency Future negoziato sempre sul Globex e non il cross, quindi se vogliamo acquistare un’ opzione poniamo su EURUSD at the money, dovremo cercare uno strike price che sia il più possibile vicino all’ attuale prezzo del future e non del cross. A volte i due prezzi sono molto vicini e quindi la differenza è trascurabile, ma altre volte e in particolare quando la scadenza del future è lontana o ci sono movimenti sui tassi di interesse lo scostamento tra i due prezzi diventa significativo. Quindi per poter fare le Currency Options bisogna tenere d’ occhio il prezzo del future, che, lo ripeto, è il sottostante dell’ opzione. La seconda cosa da imparare è che i Currency Futures sono tutti riferiti al dollaro e quindi come sottostante a loro volta hanno le varie valute ( Currency appunto) tutte espresse in termini di dollaro, ovvero se stessimo parlando di cross il dollaro sarebbe sempre al denominatore . Se questo appare del tutto usuale nel caso di EUR, GBP,NZD e AUD , non lo è altrettanto se vogliamo aprire un’ opzione ad esempio su USDCAD o USDJPY o ancora USDCHF in questo caso infatti il prezzo dei Currency Futures rispettivi sarà vicino all’ inverso del prezzo del cross, quindi se ad esempio volessimo comprare una call su USDCAD at the money la prima operazione da fare sarebbe quella di consultare il prezzo del Currency future ( che constateremo essere vicino all’ inverso del cross) e poi acquistare una currency PUT con strike price il più possibile vicino al prezzo del future; infatti se vogliamo acquistare una call su USDCAD significa che vogliamo acquistare la possibilità di comprare dollari USA e VENDERE Dollari Canadesi. Una volta compresi bene questi meccanismi sarà possibile fare trading in modo confortevole sui principali cross con tutte le caratteristiche offerte dalle opzioni utilizzando le Currency options e accettandone i limiti, che essenzialmente sono quelli di consentire l’ operatività solo limitatamente alle cosiddette Majors e avere strike e scadenza limitate. Se poi siete soggetti particolarmente capitalizzati anche la liquidità potrebbe essere un fattore limitante, tuttavia direi che a quel punto siete già istituzionali e come abbiamo visto avete anche altre possibilità nell’ O.T.C. Concludo questa panoramica con quella che potrebbe divenire nel tempo una sorta di terza via: da pochi anni sul nasdaq ( PHLX) è iniziata la negoziazione di opzioni regolamentate, con sottostante il cross valutario. Al momento sembra essere una strada poco percorribile perché invece di risolvere le criticità dell’ OTC da un lato e delle exchange traded dall’ altro sembra amplificare quelle di entrambe, infatti lo spread è di quelli da broker retail dell’ OTC e la rigidità è quella degli exchange traded. Ad ogni modo salutiamo questo inizio con ottimismo augurandoci una evoluzione in senso migliorativo nel tempo. Concludo qui questa disamina nella speranza di avere fatto un po’ di chiarezza su un argomento un po’ difficile per chi non è abituato a questi strumenti. |

Il contenuto di questo sito deve essere inteso come una ricerca. Le idee espresse rappresentano l' opinione personale dell'autore e possono essere errate. I dati, i grafici ed ogni altra informazione potrebbe contenere degli errori. I proprietari del sito, gli autori e i collaboratori non intendono in alcun modo incoraggiare l' attività di investimento. Il trading di Azioni, Derivati, Valute etc. è un' attività rischiosa che può comportare la perdita dell'intero capitale e anche maggiore in caso di utilizzo della leva finanziaria, pertanto tale attività dovrebbe essere svolta soltanto da professionisti competenti. Per maggiori informazioni invitiamo il lettore a rivolgersi al proprio consulente finanziario. L' autore declina ogni responsabilità per l' uso che l' utente deciderà di fare dei contenuti di questo sito e dei servizi eventualmente acquistati.

P. IVA 03427690544

P. IVA 03427690544