Non so se sia una prerogativa del tutto Italiana quella di schierarsi su posizioni estremiste antitetiche delle quali finiscono per condividere la condizione grottesca.

Guelfi e Ghibellini si trovano anche nel trading ovviamente, declinati su vari livelli dal money managment (stop sì, stop no) al tipo di operatività (sistematica o discrezionale) alla natura stessa del trading, cosa della quale mi occupo in questo articolo. Sì possono fare previsioni sull'andamento del mercato? Inutile dire che, interrogati su una cosa del genere metà dei trader direbbe di sì e l'altra metà di no, mostrando indirettamente l'inutilità della domanda. La vera domanda che andrebbe posta è: Per fare trading è necessario prevedere il futuro? Anche qui le risposte si dividerebbero equamente in affermative e negative, ma credo che esista un modo oggettivo per portare il lettore a rispondere da solo. Sai cos'è il trading? E' un'attività aleatoria, che consiste nello scommettere costantemente sui mercati. Un'attività aleatoria non significa necessariamente che deve essere fatta in maniera sconsiderata, lo si può fare anche in modo professionale ma sempre aleatoria resta. Immagina ora che invece di scommettere sui mercati tu scommettessi su una partita di calcio, poniamo Juventus contro Cremonese. Se dovessi fare una previsione chi vincerà secondo te? Scommetto che hai pensato la Juventus, proprio come me! Ora, supponiamo che il bookmaker decida di quotare 1000 1 la vittoria della cremonese e tu avessi 10€ da giocare, chi prevederesti vincerebbe? Sempre la Juventus ovviamente! Non è che la previsione cambia in base alla quotazione, anzi se vogliamo dirla tutta questa la confermerebbe... Ma su chi giocheresti i tuoi 10€? Sulla Cremonese ovviamente!! Perché? Perché sai benissimo che il pallone è rotondo e nessuna partita è scritta prima di essere giocata, quindi seppure sia difficile esiste la possibilità che le cose vadano diversamente dal previsto e il guadagno in questo caso sarebbe davvero interessante. Cosa c'entra col trading? C'entra tanto, perché la questione sulle previsioni è tutta qui. Si può prevedere il mercato? Ovviamente sì, anzi si deve!! Andresti a fare scommesse sul calcio senza saperne niente? Ma allo stesso tempo devo tradare secondo ciò che prevedo? No, perché il punto non è fare una previsione corretta ma entrare a mercato quando vale a pena rischiare pochi soldi per farne potenzialmente di più. Significa che magari penso che il prezzo scenderà ma vado long se ho una buona opportunità a basso rischio e potenziale rendimento, oppure il contrario...insomma la previsione deve essere al servizio del trading e non il contrario. E' per questo motivo che ho sempre messo in guardia dalla ricerca cieca di massimi e minimi e insisto sull'uso degli stop, perché se non c'è una misura chiara del rischio non si può definire neanche un'opportunità. La sintesi geometrica nasce proprio con l'idea di Misurare che non è un concetto contrapposto al Prevedere, ma rappresenta una condizione necessaria, senza la quale la previsione rischia di diventare qualcosa a cui ci si aggrappa commettendo i soliti errori tipo rimanere dentro col rosario in mano sperando che le cose si sistemino...

0 Comments

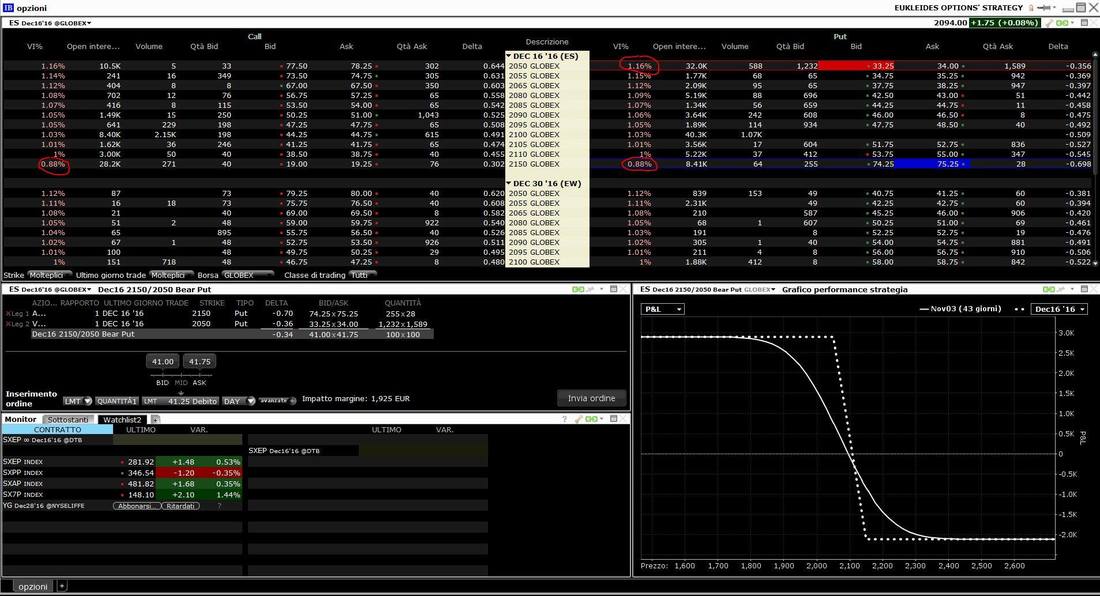

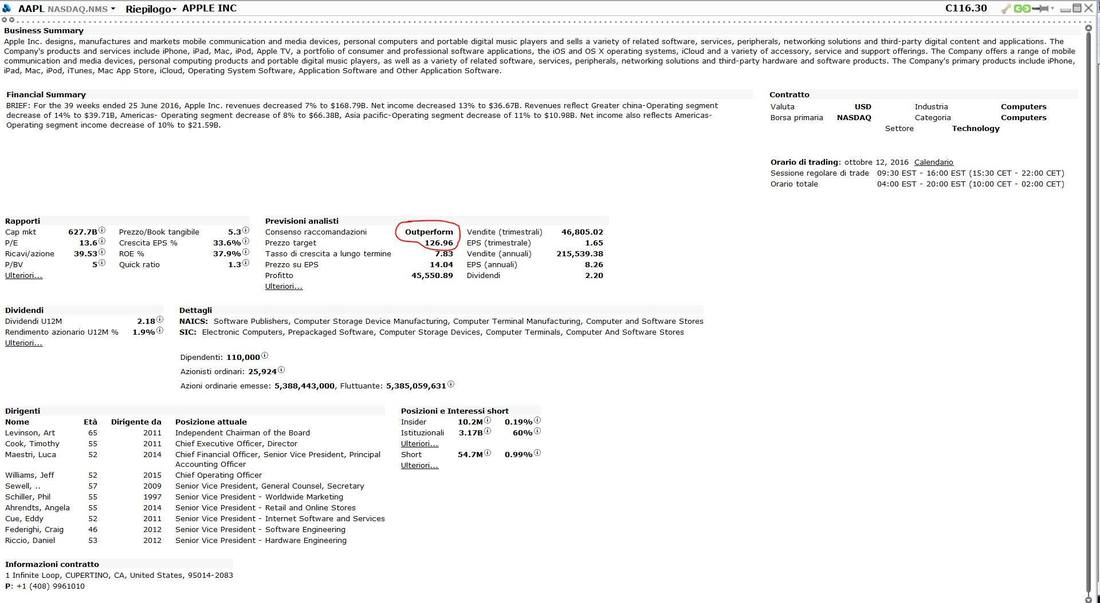

" A g'è sempre a media mobile" E’ da quasi due anni che non scrivo su Traderpedia, quindi mi concederò un articolo lungo. Devi leggerlo se: 1 Ti è stato detto che l’analisi tecnica non serve a niente perché gli istituzionali non la usano 2 Sei convinto che I livelli di Fibonacci siano una stregoneria ma trovi sensato l’uso di una media mobile o della campana di gauss 3 Ti sto simpatico e per me sei disposto anche a leggere un articolo così lungo TRADING Il trading è una attività di scommessa su eventi aleatori (cioè per definizione non prevedibili). Sul fatto che non siano prevedibili non mi voglio dilungare ma faccio le seguenti affermazioni: 1 io non li riesco a prevedere 2 se voi lo sapete fare o conoscete qualcuno che lo sa fare CHIAMATEMI, sono assolutamente desideroso di diventare miliardario come voi, anzi siccome sono generoso farò diventare miliardari tutti gli italiani col “gain di cittadinanza”. ( ricordo che con un 5% al mese partendo da 100k si fa il PIL dell’ unione europea in pochi anni con la capitalizzazione composta…) COME FARE SE NON SI POSSONO PREVEDERE? Qui si apre un mondo. A parte sedurre la figlia di Draghi per farsi dire cosa farà il papà alla prossima riunione della BCE le cose su cui possiamo basarci per le nostre scommesse sono due: 1 La situazione presente (fondamentale, macro-economica , emotiva) 2 Il comportamento passato del prezzo Lo studio del passato è appannaggio della statistica descrittiva ( da non confondere con la inferenziale di cui parleremo dopo), che si occupa di classificare i dati in questo caso di una serie storica dei prezzi in modo da ricavare delle informazioni sintetiche. GRAFICI I grafici sono la rappresentazione di una serie storica. Anche un bambino guardando un grafico comprende se negli ultimi mesi il prezzo è aumentato o diminuito e può anche percepire la differenza tra due movimenti diversi guardandone l’ inclinazione. Da cui segue un FATTO molto importante: una rappresentazione grafica è sempre superiore a qualsiasi studio analitico perché a patto di conoscere la matematica consente un’applicazione del calcolo più veloce ed una fruibilità maggiore. Un trader che non guarda i grafici è come un meccanico che si rifiuta di usare il computer dicendo che non serve, per mascherare il fatto di non saperlo usare. ELABORAZIONE DEI DATI I dati storici possono essere filtrati attraverso strumenti che hanno lo scopo di limitare il numero di informazioni per concentrare l’attenzione su poche di queste ritenute importanti. Un modo di fare questo è costituito dall’ uso di medie, ovvero valori singoli che sintetizzano una serie o una parte di essa. Ad esempio se io prendo un movimento di prezzo da un massimo ad un minimo e cerco il punto medio, significa che sto facendo la media aritmetica dei prezzi. Un esempio chiarirà la questione: MASSIMO DAX DEL 5 FEBBRAIO: 11375 MINIMO DELL’8 FEBBRAIO 10860 La media aritmetica è (11375 + 10860)/2= 11117 Ora entrando nel grafico orario e facendo la tradizionale selezione per il cosiddetto ritracciamento vedrete che 10955 sarà il punto esatto a metà del range, quindi il famoso 50% non è altro che il prezzo medio riferito ad un evento specifico e significativo: la discesa del prezzo della settimana scorsa. La media del range coincide con la media aritmetica dei prezzi. Questa discesa è avvenuta in 4 sedute. Il desiderio di ricercare situazioni ripetitive, nel passato ha portato alcuni sviluppatori ad utilizzare delle medie mobili, cioè delle medie che misurano la media aritmetica delle chiusure (in genere ma non solo) delle ultime n barre. In questo caso la media mobile a 4 periodi misurata sul minimo in chiusura si trova in prossimità stesso valore del ritracciamento del 50%, a testimonianza che si tratta della stessa cosa. Vi invito a fare l’esperimento considerando che la media mobile basandosi sulle chiusure di 4 barre e non sul massimo minimo delle due estreme può dare un valore leggermente diverso ma la sostanza non cambia. L’ esperimento dimostra INEQUIVOCABILMENTE che la media mobile offre una informazione più APPROSSIMATIVA rispetto al cosiddetto “ritracciamento” del 50% perché riferita sempre alle ultime 4 barre indipendentemente da cosa queste rappresentano, mentre una media statica richiede la SCELTA di un movimento che per qualche motivo si ritiene significativo da cui far partire la misurazione. In questo caso con la media mobile SI SACRIFICA LA PRECISIONE per avere in cambio la possibilità di far fare tutto al computer, che ovviamente non sarebbe mai in grado di DECIDERE quale movimento di prezzo sia meritevole di essere analizzato e fatto più importante non potrebbe individuare da solo il massimo o il minimo in maniera oggettiva fatto questo discusso più volte con l' amico e stimato collega Enrico Stucchi che di queste cose se ne intende più di me. Ma c’è un fatto più importante: l’utilizzo di una media mobile sposta l’attenzione dal fattore “evento” ( ad esempio la discesa di prezzo della settimana scorsa) al fattore TEMPO in senso assoluto. Infatti è ovvio come cambiando il periodo della media questa si modifica nel valore. Questa importanza del tempo, ancorché non provata dovrà essere riferita ad eventi Ciclici presunti, quindi bisogna comprendere che pure se ne è inconsapevole, un operatore che si avvale di medie mobili ( e di tutti gli indicatori periodici come stocastico, RSI, bande di Bollinger MACD etc etc) non è dissimile da uno che da importanza alle fasi lunari. Il suo riferimento ovviamente non sarà un Ciclo naturale ma un ciclo dedotto dal passato, cosa che fa di lui come vedremo dopo un analista ancor meno scientifico di quello che usa le fasi lunari, che almeno hanno il pregio di essere oggettive e misurabili. E FIBONACCI? La ricerca di un valore medio è la ricerca di un valore significativo, il cui scopo è sintetizzare la serie o come abbiamo visto una sua parte significativa. In Statistica descrittiva è noto come la ricerca di un valore medio sia difficile per i motivi detti prima ( una media statica deve riferirsi a qualcosa di significativo e una mobile deve avere come presupposto il fatto di dare una importanza al tempo), ma anche perché esistono tante medie per tanti scopi diversi. Prima abbiamo mostrato l’esempio della media aritmetica, ma avremmo potuto usare una media armonica cioè l’inverso della media aritmetica degli inversi: MEDIA ARMONICA = 1/ [(1/11375+1/10860)/2]= 11111 Oppure avrei potuto cercare un medio geometrico : MEDIA GEOMETRICA= RAD Q (11375 x 10860)= 11114 Come si vede i valori sono quasi uguali alla media aritmetica e questo le rende poco significative. Questo accade perché la differenza tra i due valori 485 punti è molto piccola se riferita al prezzo assoluto di 11375 (ragione per cui non trovate medie mobili armoniche o geometriche nei software) Per questo motivo diventa più sensato cercare dell “sezioni” del range che stiano tra di loro in proporzione aritmetica, armonica o geometrica: In questo caso le tre medie suddette si troveranno rispettivamente a ⅔ ( ciè 0,66666)del range - proporzione aritmetica pari a 11183 ¾ (cioè 0,75) del range - proporzione armonica 11223 1/ Rad2 ( cioè 0,707106 ) del range - proporzione geometrica 11202 Tra queste medie ce n’è una che rappresenta un valore che si pone tra due prezzi in modo che la distanza da quello più basso sia media proporzionale tra la distanza da quello più alto e l’intero range. Questo valore detto Seziona Aurea si ottiene moltiplicando per 0.618 il range in questione In questo caso il range tra i due prezzi è: 11375-11860= 485 quindi il valore è 485 x 0.618033= 299.5 punti (approssimiamo a 300) E infatti avremo che (485-300):300=300: 485 Ovvero 300x300= 485 x 185 ( il valore sarà leggermente diverso per le approssimazioni) Sommati al valore più basso si avrà allora come “prezzo medio” il cosiddetto ritracciamento di Fibonacci ( chiamato così impropriamente). 10860+300= 11160 ( un valore sensibilmente più alto della media aritmetica) Questo valore è dunque una media geometrica particolare il cui utilizzo in luogo della normale media aritmetica si potrebbe basare sul fatto che essa matematicamente è diffusa in natura e quindi costituisce una sorta di media “normale” , un po’ come avviene quando chiamiamo “normale” la distribuzione di probabilità basata sulla campana di gauss per il fatto che l’osservazione della natura impone il fatto che si tratta di una funzione matematica a cui si conformano diversi fenomeni. Una trattazione che questo articolo non consente ma che mi ripropongo in un futuro lavoro in diversa sede dimostrerebbe che tra l’ altro i due concetti sono correlati l’uno all’altro e che proprio la diffusione della sezione aurea in natura è la causa della diffusione della distribuzione cosiddetta normale. Per ora accontentiamoci di constatare che: se ci si scandalizza dell’utilizzo di una media diffusa in natura non si vede perché lo stesso grado di accanimento non dovrebbe essere riservato alla distribuzione normale. L’ unica risposta possibile risiede nel pregiudizio che deriva dalla non conoscenza. MA ALLORA QUAL’ E’ IL PROBLEMA? Il problema c’è e come, ma non sta certo nel ritracciamento di Fibonacci nella media mobile o nello stocastico quanto nella pretesa che quando il prezzo raggiunge la media ( qualunque essa sia) sia opportuno comprare in modo sistematico. Oppure sta nel prendere 10 medie diverse ( o 10 ritracciamenti diversi) e constatare che su uno si è fermato il prezzo concludendo una relazione di causa effetto. Oppure sta nel cercare sul passato un valore medio che abbia “funzionato” e attribuire a questo il motivo. Questo è in assoluto l’errore del nostro tempo: prendere l' effetto ed assurgerlo a causa. Una media, una media mobile, uno stocastico o un livello cosiddetto di Fibonacci sono delle informazioni. Punto. L' errore sta nel assurgere queste cose a motivi, spesso unici, per entrare a mercato. Ma la media mobile OGGETTIVAMENTE resterà sempre una informazione inferiore ad una media statica riferita ad un certo movimento, è INDISCUTIBILE. Così come è indiscutibile che misurare escursioni di prezzo senza ponderarle col tempo impiegato ( movimento) coi volumi intercorsi (resistenza o liquidità) e con la volatilità ( livello di attività del mercato), sia una misurazione più grossolana che se fatta con la ponderazione, ciò non toglie che qualcuno potrebbe preferire una misurazione più grossolana e ottenere informazioni più approfondite su altre cose...Inoltre misurare serve ad avere informazioni più precise ma la scommessa alla fine si fa sul futuro, non sul passato è ovvio.La Tecnica in senso lato è però l' unica cosa che possiamo migliorare e tecnica è misurazione del passato e del presente. Tra misurare una media e comprarci ogni volta che il prezzo ci arriva c'è la stessa differenza che ci sarebbe tra voler conoscere il prezzo medio delle case negli ultimi 10 anni per avere un riferimento di misura rispetto al prezzo attuale e affrettarsi a comprare case per il fatto che il prezzo attuale ha raggiunto o ha superato (sì perché poi il bello è che si usano in maniere diametralmente opposte) il prezzo medio. Suvvia. INFERENZA STATISTICA "Allora... in passato ha funzionato 8 volte su 10 quindi la probabilità di gain è dell'80%..." Heheheh ti piacerebbe che fosse così EH?! SORPRESA!! Se in passato ha funzionato 8 volte su 10 è ora che inizi a scommetterci contro... provare per credere. Ammesso e non concesso che si voglia credere nel caso, la cui esistenza è paradossalmente molto “improbabile” facciamo pure il gioco delle probabilità. Se io prendo una popolazione di votanti e ne estraggo un campione omogeneo, ai primi risultati del voto potrò fare una proiezione su tutta la popolazione che in virtù della diffusione in natura della distribuzione normale ( è un atto di fede esattamente come per fibonacci …) dirò che con attendibilità dell’80% il risultato effettivo sarà contenuto in due deviazioni standard dalla media e siccome in effetti la natura sa il fatto suo finirà pure che ci prendo ( poi bisognerà vedere se è davvero un caso che la natura fa questi scherzi ma ognuno crede in quello che si merita). Il ragionamento sopra ha senso per due motivi: 1 La popolazione è FINITA e definita 2 Il campione è scelto in modo attendibile 1 E’ facilissimo osservare come la popolazione nel caso della borsa è infinita, perché è costituita dai casi passati noti più i futuri ignoti. 2 Studiare ad esempio le valute che matematicamente devono rispondere ai cambiamenti nei tassi di interesse nel lungo periodo ( quindi alle diverse politiche monetarie) e postulare che il campione passato sia attendibile rispetto a quello futuro non è un’ipotesi: è un DOGMA!! Ora è evidente tornando sopra come l’ utilizzatore di medie mobili ( e loro derivati, ma anche oscillatori etc) non possa sentirsi in nessun modo superiore all’astrologo per il fatto che tara i suoi indicatori nel passato: semplicemente egli fa come il messicano che spara sul muro e poi disegna il bersaglio intorno al colpo. Questo lo rende molto più illogico e attaccabile del Ciclico, che almeno segue fenomeni di tempo oggettivi e quindi smentibili. Invece se la media inizia a non andare bene si cambierà il periodo et voilà, si trova quella giusta come la pelle dei co...ni Parafrasando il vecchio tormentone di Matteo Veronese diremo allora: "G'è sempre a media mobile" Questo fatto spiega pure che NON ESISTE UN SISTEMA AUTOMATICO CHE FACCIA SOLDI IN MANIERA CONTINUATIVA, semplicemente perché il concetto di EDGE statistico non esiste in realtà, ma è sempre una forma di illusione che nel lungo periodo sparisce. Sfortunatamente per accorgerti che l’edge è sparito devi prima perdere in maniera tale da non considerare più fisiologica la perdita e qui non continuo perché se il lettore è intelligente capisce benissimo quello che voglio dire… E ALLORA COME SI FA A FARE I SOLDI??? Vai a fare il manager di una grande azienda, si guadagnano un sacco di soldi 100.000 euro all’anno minimo in genere anche il doppio e poi premi benefit… è una pacchia! Come? Non sei laureato? Ah capisco… non sai niente di economia aziendale, organizzazione aziendale, marketing operativo etc mmmm Ho una notiziona per te :)))) =====> Leggi bene: ti hanno detto che ti devi laureare per fare il manager (macché, col mio metodo lo po' fa anche un bambino) =====> Ti hanno detto che devi avere delle caratteristiche psicologiche di leadership (Lo poi fa pure se sei un rejetto) ====> Che serve esperienza ( è solo regressione cognitiva fratè!) =====> Che non è per tutti ( SEE vojono magnà 'a parte tua) BELLA ZIO!! SONO TUTTE CAZZATE!! Compra il mio corso: MANAGER IN 30 GIORNI Attenzione: non è per tutti, solo per te!! E dovrai applicarti, non sarà facile ( a questo link potrai leggere le testimonianze di ex nullafacenti che ora sono dei veri manager) IMPARERAI TUTTI I SISTEMI INFALLIBILI PER GESTIRE L’AZIENDA E SARAI ASSUNTO COME TUTTI I MIEI ALLIEVI APPENA AVRAI FINITO IL CORSO. Scrivi info nei commenti che te faccio chiama da 'na bbella pupattola Un saluto a tutti, Ci si vede tra altri due anni…. Spesso ho l' impressione che molti di quelli che desiderano automatizzare il proprio trading non hanno ben chiare le criticità di un approccio sistematico. Facciamo un gioco: Immaginate di comprare un titolo, che è sceso del 10% e vi sembra aver raggiunto “un buon prezzo”. Subito dopo il titolo continua scendere fino a raggiungere una distanza dal massimo del 15%; vorreste liquidarlo perché avete raggiunto il limite della perdita che eravate disposti a sostenere, ma la “logica” vi dice che se era buono da comprare a -10% è ancora più buono a -15% e se lo liquidate adesso magari sarà proprio il momento in cui rimbalzerà...così esitate e giù lui continua a scendere a -20% , sudate freddo ma continuate a pensare che se lo vendete adesso poi magari lui rimbalzerà e sarete stati degli sciocchi... il prezzo inizia a rimbalzare e sentite di aver fatto la cosa giusta, solo un altro po' di rimbalzo per chiudere con una perdita accettabile, basterebbe pochissimo dai dai....eeeeeh giù! Nuovo minimo e sell-off che porta il prezzo a -30%. Adesso no, non è possibile: nella sua storia questo titolo non aveva mai avuto un ritracciamento del 30% ( il massimo era stato 25%) quindi è da tenere a tutti i costi, anzi potendo ne comprereste più... neanche il tempo di pensarlo che giù parte un altro sell off di due mesi che porta il titolo a -50% dai massimi. A questo punto siete sconfortati, deve essere successo qualcosa di grave, qualcosa di irreversibile e nelle orecchie vi risuona la vecchia storia di Tiscali così pur di ricominciare a dormire liquidate la posizione... ovviamente sui minimi!! Perché vi racconto questa storiella che conoscete tutti molto bene ( e che in molti casi avete vissuto di persona)? Perché ho la sensazione che molte persone non abbiano realmente idea di ciò a cui vanno incontro quando con leggerezza decidono di passare al trading sistematico automatizzato. La creazione di un algoritmo che generi segnali di trading è una operazione che può essere più o meno complicata e rivestire quindi una qualità ed una robustezza diversa, tuttavia una volta che questo algoritmo è stato testato e valutato, prima o poi dovrà essere messo a mercato. Il mettere a mercato il robot equivale ad acquistare una strategia, proprio come si possono acquistare dei fondi oppure dei titoli, che hanno uno storico e un rendimento in un periodo più o meno lungo; che hanno registrato un massimo drawdown in passato etc. Il vostro robot, benché soltanto in back-test, avrà avuto un massimo drawdown, uno sharpe ratio etc.; nell' azionare la macchina, vi attendete che il sistema in futuro presenterà dell criticità analoghe a quelle che ha avuto in passato, proprio come accade all' acquirente del titolo XYZ che si aspetterà al momento dell' acquisto un drawdown in linea con quelli che ha visto in passato. Ho una brutta notizia che risuona come un Teorema: IL MASSIMO DRAWDOWN E' QUELLO CHE DEVE ANCORA ARRIVARE Perciò ogni serio sviluppatore di Trading Systems vi dirà che: 1 Occorre decidere prima di iniziare a far girare il robot, quali condizioni comporteranno la chiusura dello stesso. Esatto, in pratica, dovete avere uno STOP LOSS nella strategia e la disciplina per seguirlo. 2 E' bene far girare contemporaneamente più sistemi, magari con filosofie differenti ( es uno trend follower e uno mean reverting) Infatti se vi salta lo stop loss su una strategia poi che fate? Aspettete di tradare incassando il drawdown senza possibilità di ripresa? Adesso immaginate che, dopo tutti i test e le ottimizzazioni avete messo a mercato il vostro robot. Ora ipotizziamo che il massimo drawdown del sistema sia stato del 20% e che attualmente stia registrando un draw down attuale del 25%; brutta questione, cosa fare? Potreste staccare il sistema, ma il rischio di staccare un sistema in drawdown è che potrebbe ripartire il recovery proprio dopo averlo staccato, così esitate aspettate per vedere e giù lui va a perdere il 30%; certo ora è molto probabile che inizi a riguadagnare, ma siamo già oltre il limite che ci eravamo imposti... aspetta un' attimo inizia a riprendere, siamo a -25%, quasi quasi aspetto un attimo vediamo se le condizioni del mercato sono tornate “normali”... azz di nuovo drawdown, ora siamo a -35% basta! Ora lo stacco, ho deciso. Qualche giorno dopo il secondo sistema inizia ad andare in draw down e il primo riprende a fare soldi ( peccato che l' ho staccato)... Questa storiella è inventata, ma proprio come la prima la conoscono in tanti e in qualche modo è ancora più difficile da digerire, perché quando si vive quel momento, il drawdown non investe solo il denaro del conto, ma anche tutti gli sforzi profusi per produrre la strategia, quindi a livello psicologico pesa forse ancora di più. Il paradosso, meditando su queste situazioni, è che il trading automatizzato, scelto da alcuni proprio per evitare certe dinamiche psicologiche, può finire per crearne di peggiori. I calcolatori sono degli alleati utili, possiamo automatizzare molte cose evitando un dispendio di energia e rendendo i processi efficienti; inoltre consentono di valutare l' impatto strategico dell' utilizzo di questa o quella tattica di trading. Tutto questo è assolutamente innegabile. E' altrettanto innegabile che le tattiche di trading si equivalgono e che a fare la differenza è il contesto in cui si innescano, così un qualunque robot sarà sempre necessariamente soggetto e revisioni, cambiamenti etc. Ma la necessità di cambiare la vedi solo quando c'è una grave perdita, maggiore di quelle che si ritengono fisiologiche (è insito nel ritenerle tali) e il rischio come sempre è chiudere la stalla quando i buoi sono già usciti. Ecco allora che per portare avanti con successo il trading sistematico occorre il COLPO D' OCCHIO, l' INTUIZIONE, l' ESPERIENZA di vedere e capire PRIMA che la criticità si manifesti del tutto: sono tutte qualità SOGGETTIVE appannaggio del più perfetto essere che la natura abbia mai creato: L' UOMO . E così, alla fine anche il trading Sistematico Automatizzato è nella sua essenza sempre e comunque DISCREZIONALE. E' un po' diverso da come viene percepito, non trovate? Credo di aver sentito un intervista del più famoso trader algoritmico che ci sia in Italia che esprimeva questo concetto dichiarando che uno stesso sistema in mano a due persone diverse produce risultati diversi. Ah, ancora una cosa... il "Teorema" vale anche per noi discrezionali e per i nostri conti purtroppo, ma di questo ne parliamo un' altra volta ;) Buon trading ( Automatico o Discrezionale che sia ) a tutti. Cominciamo della fine... Per chi ha una visione ribassista sul future S&P500 oggi si è creata una occasione interessante per entrare a mercato con un vantaggio oggettivo. L' immagine allegata mostra una catena di opzioni con scadenza 16 Dicembre in cui si evidenzia uno Skew di volatilità pronunciato con valori che vanno dall' 1,16% delle 2050 allo 0,88% delle 2150 . Il prezzo del future in quel momento è visibile in alto a destra ed è 2094 In basso a destra è visibile una Strategia Bear Put con acquisto della put 2150 e vendita della put 2050 al prezzo complessivo di 41,5 punti (mid price) con due caratteristiche molto positive: 1 Risk/rew a scadenza vantaggioso (2925 massimo Gain ; 2075 Massimo Loss) 2 Break Even Point sopra al livello di ingresso ( Pari a 2150 – 41,5= 2108) In altre parole, supponendo che il mercato rimanga fermo a 2094 fino a scadenza ci troveremmo in gain di 14,5 Punti ( 725 $ per un contratto) Chiunque sia abituato ad operare con questi spread sa che non è facile riuscire ad avere queste due condizioni contemporaneamente. La strategia ha inoltre un proprio delta che come è possibile vedere è di -0,34 Veniamo allora al titolo dell' articolo. Cosa determina il cosiddetto skew? In altre parole, perché delle opzioni aventi lo stesso sottostante e scadenza dovrebbero inglobare una volatilità implicita diversa? Per le opzioni su titoli la questione è estremamente legata al leverage, ovvero quella caratteristica che implica il fatto che un' azione che cala di prezzo diventa più “rischiosa” e questo si riflette nella struttura dei prezzi delle opzioni corrispondenti ( tanto call che put ) indipendentemente dal fatto che queste siano ITM o OTM L' elemento leverage ha però poco senso se riferito ad opzioni sul mini S&P500, che in un range di 100 punti non da certo luogo a tele fenomeno, eppure come ho mostrato lo skew c'è eccome. L' economista Mark Rubenstein tra la fine degli anni '80 e l' inizio degli anni '90 si occupò del fenomeno, che come pochi sanno prima del crash del 1987 non era così accentuato. Si vedevano sì dei piccoli skew, ma non nell' ordine di quello che abbiamo visto ad esempio oggi. Le conclusioni dell' economista furono che a determinare lo Smile fosse proprio una sorta di Crash Fobia, ovvero la paura da parte dei traders che un crash come ad esempio quello dell' ottobre del 1987 potesse ripetersi. John Hull precisa che “ questa spiegazione è supportata da alcune verifiche empiriche. I ribassi dello S&P500 tendono ad essere accompagnati da un' accentuazione della pendenza dello Smile. Viceversa quando lo S&P500 aumenta, l' inclinazione dello Smile tende a diventare meno accentuata” Da quanto osservato possiamo concludere 2 elementi molto importanti per l' operatività pratica: 1 Gli Smiles di volatilità ( skew in questo caso) possono generare opportunità di creare delle strategie che offrono un vantaggio oggettivo. 2 La conformazione dello Skew di volatilità ci può dire qualcosa in merito al sentiment del mercato. Ovviamente come sempre, per guadagnare bisognerà pure azzeccare da che parte va il mercato, sennò la vedo dura...  Analisi Fondamentale e Analisi Macroeconomica sono due discipline molto diverse. L' analisi Macroeconomica è molto importante per fare trading, in quanto consente di contestualizzare le proprie strategie a ciò che di rilevante accade in merito ai mercati che si negoziano. Ad esempio, fare trading sull' S&P500 senza essere a conoscenza del fatto che tutti gli operatori sono focalizzati sulla possibilità che i tassi di interesse vengano alzati a breve o meno potrebbe portare un osservatore ad interpretare male i dati macroeconomici, perchè ad esempio egli potrebbe vedere come positivo un aumento dell' occupazione, visto che si tratta di un dato generalmente considerato “buono” per l' economia, mentre in realtà l' aumento dell' occupazione porta con se l' aumento della probabilità di un rialzo dei tassi di interesse, il che significa un rialzo del valore relativo del denaro e siccome le azioni si scambiano col denaro un calo dei prezzi delle stesse...insomma l' analisi macroeconomica sta al trader come il martello sta al carpentiere.... Fabrizio ha consigliato un testo universitario, io ci aggiungerei anche “Economia monetaria internazionale” di Paul De Grauwe ( sempre universitario). Se si è curiosi ed amanti dello studio si troverà probabilmente giovamento anche da materie come Economia Agraria, Merceologia; Geografia Economica , tutte materie discorsive che aiutano a farsi un' idea di quello che accade nel mondo ( e soprattutto di quello che potrebbe accadere...)... alla fine, anche se come si dice non serve a niente, vuoi vedere che fare l' università non sarebbe poi un' idea così malsana? Diverso è il discorso dell' analisi fondamentale, dove, come ha scritto chi mi ha preceduto, si cerca di calcolare quale dovrebbe essere il valore di un' azione. Prima di andare avanti nel fare questo calcolo sarà però bene decidere quale teoria del valore stiamo sposando, infatti il concetto di valore non è univoco e questo comporta grosse ripercussioni sul suo calcolo. Gli economisti classici distinguevano due diversi tipi di valore: il valore d' uso ed il valore di scambio. Questo comportava l' idea che esistesse un valore assoluto ed uno relativo. Il valore assoluto di un bicchiere d' acqua è la sua possibilità di dissetare un uomo, ma il valore di scambio sarà relativo, essendo tale bicchiere più prezioso nel deserto che non vicino ad una sorgente. Ai nostri tempi l' idea di valore d' uso è venuta meno (con la fine delle ideologie marxiste, che ne rappresentano l' ultimo baluardo) ed è stata sostituita col concetto di saggio marginale di sostituzione, che poi altro non è che il prezzo, ovvero la misura del valore di un bene in relazione alla quantità di un altro bene a cui io sono disposto a rinunciare per ottenere una unità del primo. Visto così, il valore è sempre relativo ed è quindi slegato da quello che potremmo chiamare “valore intrinseco”. Questa filosofia è ciò che si trova alla base dell' analisi tecnica, il cui assunto è che i prezzi scontano tutto, nel senso che l' unico valore è quello che si rileva dal mercato, ovvero il prezzo. Da parte sua l' analisi fondamentale si basa su un altro assioma: le azioni hanno un valore intrinseco ( in base al patrimonio, alla redditività, all' indebitamento etc) e i prezzi non possono scostarsi da questo valore più di tanto, perchè creerebbero una inefficienza, che nel tempo sarebbe colmata riportando i prezzi al loro valore naturale. Detta così sembra una cosa di buon senso, ma come detto è un assioma, infatti anche ammesso che fosse possibile stabilire un valore questo sarà sempre dinamico, con il risultato che un titolo che avesse visto subire una svalutazione eccessiva potrebbe poi continuare a svalutarsi perchè nel frattempo le condizioni dell' azienda saranno peggiorate ( downgrade del rating) e quindi un po' come l' analista tecnico insegue il prezzo cercando nuovi supporti e resistenze, quello fondamentale lo fa a suon di upgrades e downgrades. La verità come sempre potrebbe stare nel mezzo, ma prima di addentrarsi a studiare l' analisi fondamentale sarà bene capire i seguenti concetti: 1 Mischiare l' analisi fondamentale con l' analisi tecnica non si può, perchè si basano su presupposti diversi 2 L' analisi fondamentale non è materia di trading ma di investimento, infatti se l' azione XYZ in base a un calcolo che mi sono fatto dovrebbe valere 10 euro e il suo prezzo è 5, non è che se l' ho comprata a 6 la chiudo perchè scende, ma anzi approfitto della discesa di prezzo per eventualmente comprarne di più, inoltre non avrò un idea chiara di quando uscirò della posizione perchè potrebbero volerci anni prima che il prezzo obiettivo venga raggiunto Una volta fatte queste premesse entriamo nella materia: L' analisi fondamentale ha a che fare innanzi tutto con il bilancio, laddove fattori come la Leva Finanziaria , La Redditività del Patrimonio ( ROE) e la redditività operativa ( ROI)etc. Rappresentano dei numeri su cui ragionare, ma di per se non sono così importanti, perchè leggere un bilancio è un arte che richiede una esperienza notevole e la capacità di essere più attratti dalla nota integrativa che non dallo stato patrimoniale o dal conto economico... L' analista fondamentale studia l' azienda, il territorio in cui opera, il managment, il settore etc. In tutta onestà, davvero un trader o un soggetto privato in generale può pensare di poter fare un simile lavoro? Magari passare mesi a studiare un' azienda per poi scoprire che il prezzo non si discosta dal valore reale e quindi dover ricominciare a studiarne un' altra? Ma per favore.... Per fortuna ci sono delle società di rating che fanno già questo per lavoro, che hanno decine di impiegati che studiano i bilanci, il managmant etc e che essendo in competizione con altre aziende saranno sempre incentivate a fare bene, perchè anche lì il mercato premia i migliori. Ecco allora che se hai deciso di comprare il titolo Apple per i motivi che ti pare ( tecnici o altro) e vuoi avere un' idea dei fondamentali, basterà avere un broker serio, connesso con questo tipo di analisi e in un attimo riceverai al volo i risultati delle trimestrali, gli indici di bilancio etc, ma soprattutto il consensus degli analisti, che ad esempio in questo caso ti dicono che il valore del titolo dovrebbe essere 126,96 a fronte dell' attuale prezzo che è 116,30. Inoltre il rating del titolo è Outperform, il che significa che ci si attende una performance superiore a quella del suo benchmark che in questo caso è l' indice Nasdaq. Allora ricapitolando: Analisi Macroeconomica è troppo importante per essere trascurata e si apprende studiando testi universitari di vario genere ed informandosi costantemente, mentre l' analisi fondamentale, se decidi di utilizzarla in qualche modo, non puoi fartela da solo, un po' come quando negli anni '80 andava di moda svilupparsi le foto in casa... finchè le facevi in bianco e nero era un' arte e venivano fuori dei lavori meravigliosi, mentre farlo a colori avrebbe richiesto un dispendio di energie e un costo enorme per un risultato di molto inferiore a quello del laboratorio, con relativa frustrazione al seguito.  La prima volta che mi è capitato di collaborare con una società istituzionale in qualità di consulente ricordo che, dovendo inviare dei segnali operativi di cui la banca in questione avrebbe fatto l' uso che avrebbe ritenuto opportuno, mi ero comunque preparato un piano di money managment molto rigido, basato su un rischio costante ad operazione, nel caso avessero deciso di seguirli tutti. Quando consegnai questo piano, certo che sarebbe stato gradito ricevetti una brutta sopresa. Il tipo mi guardò e disse: che è sta roba? Per noi conta solo il VAR Definizione wikipedia: Il valore a rischio (conosciuto anche come value at risk o VaR) è una misura di rischio applicata agli investimenti finanziari. Tale misura indica la perdita potenziale di una posizione di investimento in un certo orizzonte temporale, solitamente 1 giorno, con un certo livello di confidenza, solitamente pari al 95% o 99% Chi fosse interessato a comprendere meglio come si calcola il VaR può leggere la voce di Wikipedia che è esaustiva, invece qui quello che preme sottolineare è un' altra cosa: il Var è un valore assoluto, non relativo. Si esprime in denaro e rappresenta in parole povere la massima perdita che potrebbe ragionevolmente verificarsi in un giorno per un dato investimento, ma anche ad esempio per una data strategia. Non faccio mistero del fatto che non amo gli indicatori statistici ( neanche se riferiti al rischio), tuttavia questa storia offre uno spunto di riflessione perchè consente di ampliare le possibilità in termini di gestione del rischio. Per spiegare meglio quello che voglio dire mi avvarrò di un esempio: supponiamo che un trader intraday “ di pancia” , per usare il termine coniato da Tony, si metta a fare scalping o anche intraday appunto con un mini dax e che giocoforza non ritenga di stoppare rigidamente in automatico, a causa del ben noto “nervosismo” che contraddistingue questo strumento. Ora mettiamo che per una folata di volatilità improvvisa il prezzo inizi a muoversi molto velocemente contro la posizione; il trader attende un ritracciamento per limitare i danni, ma una nuova ondata porta il prezzo molto lontano dalla parità e a questo punto è ufficiale: la posizione è “imputtanita” . In questi casi l' esitazione può essere fatale e velocemente una piccola posizione in perdita può diventare una grande perdita, con tutte le ben note conseguenze che sono state più volte descritte. Il mini Dax è un contratto che ha un controvalore di circa 50k Euro e il Dax è un indice che ha una escursione media del 2,5% al giorno, ma che in un passato non troppo remoto era del 5% , il che implica che non è così difficile che si possa fare appunto il 5% o il 7% in un giorno solo; è evidente che una tale escursione su un controvalore comunque così elevato comporta che la perdita in caso di situazione avversa del tipo descritto sopra può diventare molto importante, soprattutto nel caso in cui si decida di andare overnight, dove l' escursione potenziale diventa molto alta. Il primo rimedio a questo problema si chiama stop loss, e un modo per limitare l' impatto del rischio nel caso in cui vi sia necessità di rischiare molti punti è come sapete la riduzione delle sizes. Questo è il money managment tradizionale e lo conoscete già, è impeccabile non fa una grinza e non ho affatto intenzione di dire che non va bene, però..... C' è un però!! Se per limitare il rischio devi entrare con 1/10 di mini Dax, poi bisogna che prendi 100 punti di dax al giorno, oppure non guadagni niente... questo tanto per essere chiari. - Allora? Quale può essere la soluzione? - Esporsi poco, ma usare la leva. - Come? - Con le Opzioni - Sì, ma le opzioni sono difficili da capire, perdono il valore temporale, hanno la volatilità etc. - E' vero, ci vuole un minimo di sforzo per capirne il funzionamento, tuttavia è uno sforzo ripagato, perchè grazie a questo sforzo si potrà disporre di uno strumento molto importante da affiancare agli altri che già stai usando. L' utilizzo di strategie di opzioni, anche nel trading intraday, consente la possibilità di aprire delle posizioni in cui ci si espone solo con una parte del capitale ( 1/10 ad esempio) ma senza rinunciare alla leva, potendo contare su delta significativi. Torniamo all' esempio fatto in precedenza: Il nostro trader che faceva intraday sul dax, se si fosse trovato in difficoltà, ma in portafoglio anziché un future avesse avuto un' opzione, a questo punto avrebbe molte possibilità, ad esempio potrebbe vendere una seconda opzione con strike più alto riducendo le possibilità di guadagno, ma abbassando significativamente il rischio ed il breakeven point, oppure potrebbe provare a tenere la posizione se ha motivo di credere che parte del movimento sarà recuperato forte del fatto che anche se il dax dovesse perdere il 20% lui da perdere avrebbe solo il premio e per effetto del fatto che la scadenza è poniamo dopo un mese, parte di questo premio dovrà comunque essere quotata sotto forma di valore temporale. In altre parole il suo Var giornaliero sarà verosimilmente abbastanza basso, intorno alla metà del premio. Ora traduciamo questo in numeri: supponiamo che una opzione sul dax ATM con scadenza un mese valga 1500 euro, questo significa che verosimilmente comprando questa opzione la cosa peggiore che potrà accaderci oggi sarà di andare in perdita di 750 euro in caso di grosse escursioni contro e comunque più in generale qualsiasi cosa accada la cosa peggiore che potrà accadere sarà perdere 1500 euro tra un mese. Il fatto in se sarebbe fantastico, se non fosse che al momento dell' acquisto dell' opzione il punto di pareggio (a scadenza) è dato dallo strike price più il premio pagato e questo significa che se il prezzo non si muoverà a favore la posizione perderà col passare del tempo. Questo problema è innegabile, quindi come si può fare? Acquistando una call ITM e vendendo una OTM sarà possibile finanziarsi con il premio di quella venduta il valore temporale di quella comprata, rimanendo esposti solo per il valore intrinseco. In altre parole riferito all' esempio di prima Se il Dax è a 10000 e vogliamo andare al rialzo ad esempio potremmo comprare una call 9800 e vendere una 10200; il premio pagato sarà molto vicino a 200 punti di Dax ( 1000 euro) e il breakeven sarà in prossimità del punto in cui è stata aperta la posizione ( 10000). In questo modo sarà possibile fare trading discrezionale sul sottostante, mantenendo però un vantaggio innegabile: una esposizione estremamente ridotta, quale che sia il movimento del dax, infatti la cosa peggiore che potrà succedere sarà perdere 1000 euro dopo un mese se il prezzo si troverà sopra 10200, il che sarebbe vero anche col future... E il delta? Sicuramente sarà più lento... Ovvio, avremo un delta di circa il 30%, ma anche comprandone 3 e raggiungendo il grado di movimento del future, comunque saremmo esposti per 3000 euro in tutto e il Var giornaliero rimarrebbe comunque molto più basso rispoetto a quello che si avrebbe col future. Dove stà la fregatura? Intanto nei costi di transazione e nello spread delle opzioni, che comunque se si dispone di broker serio ( interactive brokers) e aggregatore di strategie ( sempre interactive brokers) rimangono assolutamente accettabili. Secondo e più importante anche il massimo guadagno sarà determinato e in nessun caso sarà possibile guadagnare più di 1500 euro dopo un mese. Ecco perchè si tratta di una strategia per coloro che sono abituati a muoversi su escursioni di prezzo limitate come appunto i traders intradays Chiariamo una cosa: le posizioni che vanno male devono essere chiuse generalmente IN PERDITA. Avere la possibilità di tenere una posizione per magari chiuderla sulla forza ( se si è al ribasso sulla debolezza) non significa dover portare a scadenza la strategia, cosa che dovrebbe accadere solo in casi rarissimi che comunque possono sempre presentarsi... chi fa trading discrezionale deve forse più degli altri saper gestire se stesso, questa strategia agevola il compito, ma bisogna mettersi in testa che se le posizioni vanno male bisogna cercare di uscirne magari nel migliore dei modi, ma prima possibile... Ricapitolando abbiamo parlato di un modo diverso di guardare alla gestione del rischio, anche nel trading discrezionale. Ci siamo riferiti alle opzioni come strumento che consente di tradare con una importante leva naturale mantenendo una esposizione bassa ed un Var molto contenuto, ideale per poter agire discrezionalmente. Abbiamo anche visto un tipo di spread che io apprezzo molto e che ho voluto condividere con chi ne comprenderà le potenzialità. E' bene ricordare una cosa importante e fugare ogni possibile equivoco: la suddetta strategia non fa guadagnare soldi, guadagnare dei soldi se farete bene trading ovvero sceglierete bene dove entrare e dove uscire, la strategia è solo il mezzo per fare trading con una gestione del rischio diversa da quelle che siete abituati a sentirvi raccontare, le quali restano in ogni caso valide e utili. Per il resto bisogna diventare bravi a leggere il mercato, altrimenti non si va lontano... Il nostro lavoro consiste essenzialmente in una sola cosa: prendere decisioni. Partiamo con un aneddoto. C’ era un trader apprendista che voleva sapere dal suo maestro come mai non riuscisse a guadagnare sul mercato; la risposta di lui fu di quelle che ti fanno dubitare se per caso non sia meglio essere autodidatti: <Per imparare davvero, devi tradare dentro un pollaio>. Ora siccome questo era uno di quegli allievi “bravi” decise che in effetti provare non costava niente e che magari il maestro volesse trasmettergli attraverso lo squallore del pollaio l’ insegnamento dell’ umiltà, dote necessaria nel trading più che in ogni altro lavoro. Così il ragazzo si munì di prolunga e iniziò a negoziare tra i canti del gallo e le galline che covavano. In effetti si sentiva un uomo nuovo, una sensazione di gioia mai provata prima; sul mercato però perdeva soldi allo stesso modo di prima. Continuò per giorni e giorni finché all’ improvviso se ne venne fuori urlando: <Ho capito, ho capito!!> <Che c’è?> gli disse il maestro, <hai scoperto una nuova legge di Archimede?> <No, ho capito perché dovevo tradare nel pollaio: perché sono un pollo!!!> <Vedi che a qualcosa è servito?> Se la rideva il maestro sotto i baffi. Il mercato è un posto dove uno compra qualcosa e uno la vende, è giocoforza che chi la compra si aspetta che il prezzo salirà, mentre chi la vende si aspetta il contrario. Detta così è una cosa banale, ma in pratica uno degli errori da non fare è dimenticare questa cosa a maggior ragione per chi fa trading intraday: quando compri qualcosa devi avere ben chiaro da chi la stai comprando e perché lui te la vende. Come sempre un esempio chiarirà la questione. Petrolio oggi. Importante rally pomeridiano, non aveva ancora raggiunto il massimo di giornata, che era però vicino. All’ interno della stessa barra oraria il prezzo inizia a ritracciare. Un mio amico scalper voleva farsi questa ultima gamba. In linea teorica è una situazione abbastanza chiara, nel senso che c’ erano tutte le premesse per aspettarsi almeno il raggiungimento di questo massimo, il problema era trovare dove Entrare in quel ritracciamento:  Per leggere meglio la dinamica di questo ritracciamento il mio amico ha aperto il grafico orario e ne ha dedotto che una buona opportunità sarebbe stata quella di entrare al rialzo dopo la rottura del minimo indicato dalla freccia. ( vedi sotto)  Stop molto piccolo come si conviene ad uno scalper come lui e soprattutto una idea molto chiara su chi fosse la sua controparte. Da chi il nostro amico voleva acquistare? Ad occhio evidentemente qualche sprovveduto, che si sarebbe fidato di un breakout su un grafico a 1 minuto per entrare al ribasso ( o chiudere un long in profitto) senza contestualizzare questa situazione con la presenza di un movimento in atto che difficilmente si sarebbe potuto arrestare prima di raggiungere gli ordini annidati sopra al massimo. Naturalmente il mio amico avrebbe potuto avere torto, ma come è evidente questo non cambia di una virgola la qualità della "giocata". E per onore di cronaca mettiamoci che lui l' avrebbe anche chiusa sul massimo, ma io ( rischiando il linciaggio) l' ho spinto a provare a chiuderla un pelino meglio...  Alla fine tutto è bene quel che finisce bene, anche perché adesso il mio amico mi offrirà una cena... per amor del vero voglio anche riportare il grafico aggiornato ad ora, che mostra come il mio contributo sia stato meritevole di una cena di alta qualità... ;)  Per concludere direi che tradare un quarto d' ora al giorno dentro al pollaio ci farebbe sempre bene un po' a tutti, e per il resto vi lascio con un noto adagio dei giocatori di poker:

"Se stai giocando da un’ ora e non hai ancora capito chi è il pollo molto probabilmente il pollo sei tu" Vorrei fare chiarezza su questo argomento sul quale mi vengono rivolte spesso delle domande in quanto utilizzatore di tali strumenti. Prima di iniziare premetto che stiamo parlando di opzioni di tipo tradizionale anche se in alcuni casi come vedremo scambiate in mercati non regolamentati. Sono le cosiddette vanilla options e non devono essere confuse con altre tipologie più esotiche o con le opzioni binarie di cui non ci occupiamo qui. E' possibile negoziare Opzioni su valute essenzialmente in due modi: 1 Attraverso delle opzioni O.T.C. o FX Options 2 Negoziando le Currency Options nel Globex CME O.T.C. OPTIONS Vi sono svariati motivi che rendono preferibili le prime, a patto che si abbia la possibilità di accedervi. Perché è difficile accedervi? Per poter fare trading in modo serio con le opzioni O.T.C. è infatti necessario disporre di un account istituzionale, che non viene rilasciato a traders privati. I due principali fornitori di questo servizio sono Deutsche Bank ( piattaforma Autobhan) e Barclays ( piattaforma Barx). Questi brokers insieme con altri, come Banca Intesa offrono le loro piattaforme soltanto a Banche, Fondi o altri brokers. Ora sono perfettamente consapevole che ci sono molti broker retail che offrono vanilla options tra cui FXCM SAXOBANK GFT trading ect, ma il punto è che le quotazioni in termini di spread sono inaccettabili. Questo avviene perché questi brokers ricevono le quotazioni dai suddetti Primary Brokers e le rigirano al cliente applicando un spread come compenso per loro. A scanso di equivoci qui nessuno obietta sul fatto che sia giusto che il broker applichi un ricarico, il punto è che non è possibile acquistare un' opzione che quota 70 pips pagandone 8 di spread ( più del 10%) magari con un delta 33% che per pagare lo spread servono 30 pips di sottostante. Per questo motivo è difficile accedere alle opzioni OTC. Ok, detto questo perché mai le opzioni OTC che non sono regolamentate dovrebbero essere meglio delle altre? Perché nelle opzioni OTC l' opzione può essere costruita nel modo in cui la si vuole scegliendo size, strike e scadenza in modo da ottenere un trade su misura. Ciò detto questa maggiore flessibilità può valere la pena di pagare un po’ di spread, ma quello appunto offerto dai broker primari, non certo quello maggiorato come abbiamo già detto prima. Negoziare Opzioni OTC per traders privati è possibile solo attraverso una operatività telefonica o via email con determinati brokers che offrono questo servizio: in quel caso l’ operatività avviene su Autobahn , Barx, Intesa etc. , ma a mettere gli ordini è la sala operativa del broker. Resta poi da capire che condizioni si riesce ad ottenere in termini di commissioni per il servizio offerto. EXCHANGE TRADED CURRENCY OPTIONS Come detto una seconda possibilità è quella offerta dalle Currency Options . In questo caso ci sono alcune cose che chi è poco esperto deve sapere: Prima di tutto le Currency Options hanno come sottostante il Currency Future negoziato sempre sul Globex e non il cross, quindi se vogliamo acquistare un’ opzione poniamo su EURUSD at the money, dovremo cercare uno strike price che sia il più possibile vicino all’ attuale prezzo del future e non del cross. A volte i due prezzi sono molto vicini e quindi la differenza è trascurabile, ma altre volte e in particolare quando la scadenza del future è lontana o ci sono movimenti sui tassi di interesse lo scostamento tra i due prezzi diventa significativo. Quindi per poter fare le Currency Options bisogna tenere d’ occhio il prezzo del future, che, lo ripeto, è il sottostante dell’ opzione. La seconda cosa da imparare è che i Currency Futures sono tutti riferiti al dollaro e quindi come sottostante a loro volta hanno le varie valute ( Currency appunto) tutte espresse in termini di dollaro, ovvero se stessimo parlando di cross il dollaro sarebbe sempre al denominatore . Se questo appare del tutto usuale nel caso di EUR, GBP,NZD e AUD , non lo è altrettanto se vogliamo aprire un’ opzione ad esempio su USDCAD o USDJPY o ancora USDCHF in questo caso infatti il prezzo dei Currency Futures rispettivi sarà vicino all’ inverso del prezzo del cross, quindi se ad esempio volessimo comprare una call su USDCAD at the money la prima operazione da fare sarebbe quella di consultare il prezzo del Currency future ( che constateremo essere vicino all’ inverso del cross) e poi acquistare una currency PUT con strike price il più possibile vicino al prezzo del future; infatti se vogliamo acquistare una call su USDCAD significa che vogliamo acquistare la possibilità di comprare dollari USA e VENDERE Dollari Canadesi. Una volta compresi bene questi meccanismi sarà possibile fare trading in modo confortevole sui principali cross con tutte le caratteristiche offerte dalle opzioni utilizzando le Currency options e accettandone i limiti, che essenzialmente sono quelli di consentire l’ operatività solo limitatamente alle cosiddette Majors e avere strike e scadenza limitate. Se poi siete soggetti particolarmente capitalizzati anche la liquidità potrebbe essere un fattore limitante, tuttavia direi che a quel punto siete già istituzionali e come abbiamo visto avete anche altre possibilità nell’ O.T.C. Concludo questa panoramica con quella che potrebbe divenire nel tempo una sorta di terza via: da pochi anni sul nasdaq ( PHLX) è iniziata la negoziazione di opzioni regolamentate, con sottostante il cross valutario. Al momento sembra essere una strada poco percorribile perché invece di risolvere le criticità dell’ OTC da un lato e delle exchange traded dall’ altro sembra amplificare quelle di entrambe, infatti lo spread è di quelli da broker retail dell’ OTC e la rigidità è quella degli exchange traded. Ad ogni modo salutiamo questo inizio con ottimismo augurandoci una evoluzione in senso migliorativo nel tempo. Concludo qui questa disamina nella speranza di avere fatto un po’ di chiarezza su un argomento un po’ difficile per chi non è abituato a questi strumenti. |

Il contenuto di questo sito deve essere inteso come una ricerca. Le idee espresse rappresentano l' opinione personale dell'autore e possono essere errate. I dati, i grafici ed ogni altra informazione potrebbe contenere degli errori. I proprietari del sito, gli autori e i collaboratori non intendono in alcun modo incoraggiare l' attività di investimento. Il trading di Azioni, Derivati, Valute etc. è un' attività rischiosa che può comportare la perdita dell'intero capitale e anche maggiore in caso di utilizzo della leva finanziaria, pertanto tale attività dovrebbe essere svolta soltanto da professionisti competenti. Per maggiori informazioni invitiamo il lettore a rivolgersi al proprio consulente finanziario. L' autore declina ogni responsabilità per l' uso che l' utente deciderà di fare dei contenuti di questo sito e dei servizi eventualmente acquistati.

P. IVA 03427690544

P. IVA 03427690544