|

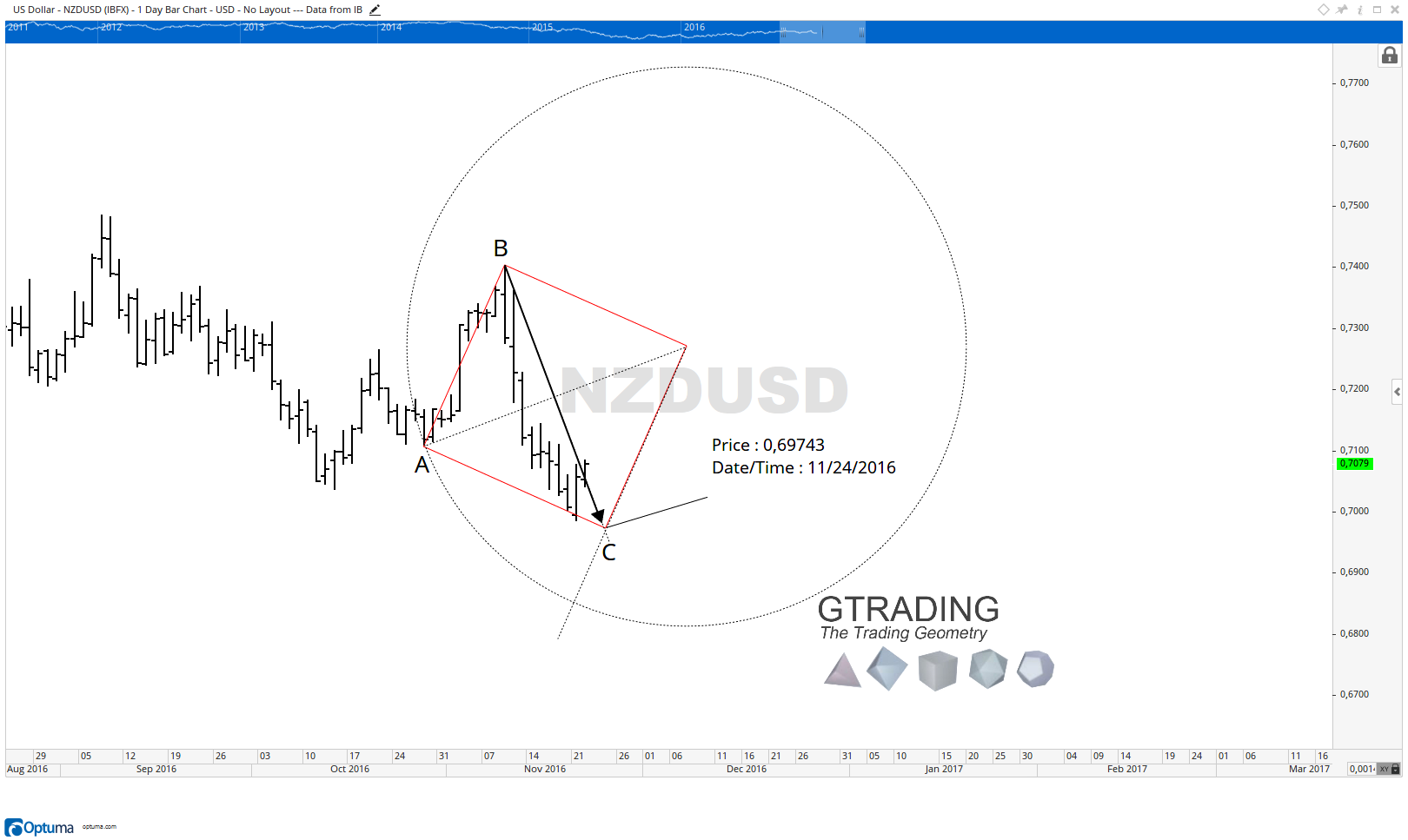

Per gli amanti dei numeri, vediamo come il livello C che abbiamo visto nel grafico poteva essere facilmente trovato per via analitica: Il movimento AB era così composto: Minimo A Prezzo 0,7109 Massimo B Prezzo 0,7403 9 giorni di trading dopo il minimo A Il range di prezzo è di 294,8 pips, che in base alla scala utilizzata ( 14.65 pips al giorno) fa 20,12 unità di prezzo Essendo il quadrato il modello di crescita più semplice, basta semplicemente aggiungere il tempo come prezzo ed il prezzo come tempo per trovare il punto C, quindi il punto C si troverà esattamente 20 giorni di trading ( approssimiamo a 20 il valore 20,12) più avanti ad un prezzo pari a P, dove : P = 0,7109 – (9 x 0,001465)=0,7109 –0,013185 = 0,6977 ( che è un valore prossimo a quello che abbiamo individuato per via grafica, ovvero 0,6972) Attraverso questo esercizio vogliamo una volta per tutte far capire come la Sintesi Geometrica, a dispetto della sua veste grafica, che la rende accattivante visivamente, è una tecnica QUANTITATIVA, come nessuna altra tecnica lo è, essendo il calcolo possibile a prescindere dall' esistenza o meno del grafico. In secondo luogo vogliamo mostrare come la geometria analitica, ancorchè necessaria in certe applicazioni della scienza, sia di gran lunga inferiore alla geometria grafica, che consente di effettuare il calcolo in maniera molto più veloce, semplicemente tirando delle linee... ovviamente bisogna sapere COSA si fa e PERCHE' lo si fa. Un saluto a tutti.

1 Comment

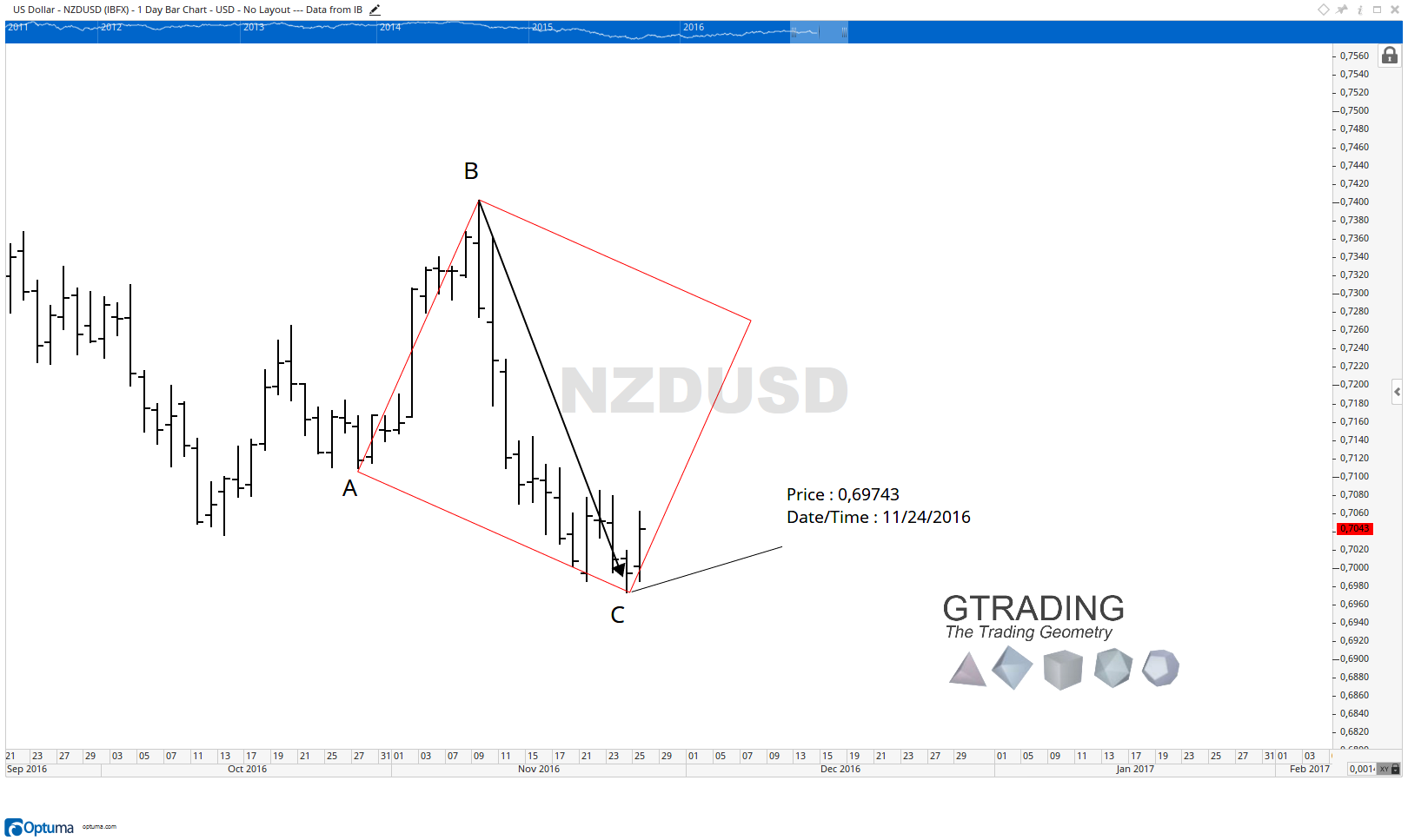

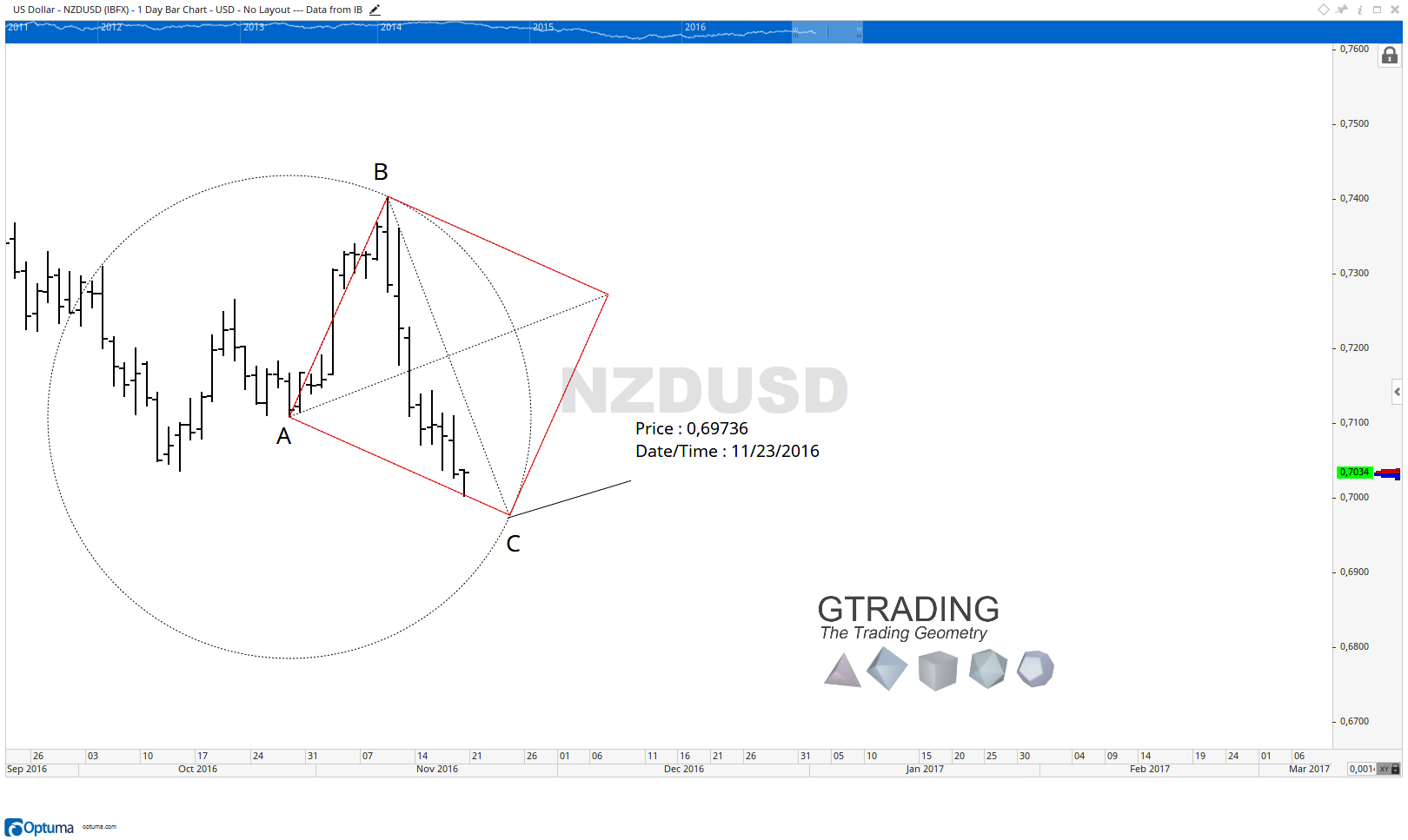

Il recente apprezzamento del dollaro americano si sà, non ha risparmiato neanche le valute che offrono tassi di interesse relativamente alti, come ad esempio il New Zeland Dollar. Dal massimo del 9 novembre il prezzo ha iniziato uno swing ribassista durato fino a due giorni fa. In questo articolo vedremo come l' informazione del Charting Service sia stata determinante nell' escludere un possibile ingresso in swing trading che avrebbe prodotto uno stop loss e nel determinare il vero minimo del movimento tanto in termini di prezzo, che di tempo. Ma andiamo con ordine: di seguito vediamo il post del 18 novembre scorso, quando il prezzo si era momentaneamente fermato sulla base della struttura quadrata di riferimento:  Di seguito riportiamo il grafico ingrandito:  A questo punto facciamo una precisazione per chi non è abituato a seguire i nostri grafici. Il fatto che la base del quadrato avesse respinto il prezzo non implica affatto l' idea di un "supporto". Certamente si tratta di un elemento che in qualche modo conferma una struttura in essere, ma dal nostro punto di vista ad essere rilevanti sono soltanto particolari livelli matematici, su cui le forze hanno elevata probabilità di esaurire i propri effetti. E' questo ad esempio il caso del livello C ed è questo il motivo per cui abbiamo commentato il grafico con la frase cerchiata in rosso, che appunto rappresentava la nostra aspettativa di un doppio minimo con seconda gamba in C. Nel giorno successivo, il prezzo formava una barra tipicamente considerata "reversal" per l' analisi tecnica tradizionale, infatti ad un' apertura debole ed un successivo nuovo minimo era seguita una chiusura positiva con massimo maggiore del giorno precedente ( barra outside). La presenza di questa barra in area 0,7, un livello statico percepito come importante ha tratto in inganno molti operatori, che quel giorno e maggiormente il giorno successivo alla rottura del massimo verosimilmente hanno preso posizione al rialzo con stop sotto il minimo. Nel Charting service osservavamo questa dinamica come elemento di conferma della nostra ipotesi, ecco il post di martedì scorso 22 Novembre:  Ecco il grafico ingrandito:  Le sedute successive hanno dato ragione alla nostra view, con il livello C che si è rivelato minimo dello swing sia in termini di prezzo che di tempo, come è possibile vedere nel prossimo grafico, che rappresenta il cambio alla chiusura di ieri:  Ancora una volta i fatti parlano da soli. Il livello C è stato individuato PRIMA che venisse raggiunto; di per se questa è una informazione che vale molto per diversi motivi:

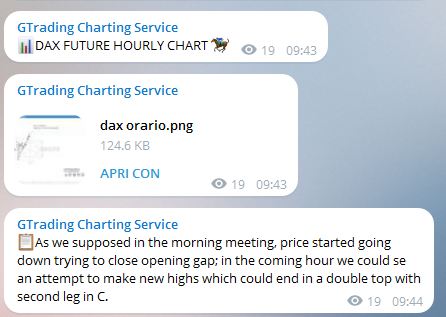

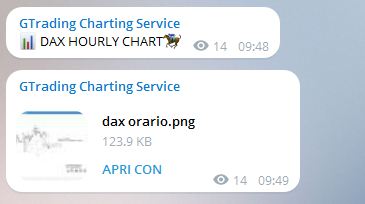

Ecco dunque che l' informazione dinamica che solo la Sintesi Geometrica può offrire rappresenta un valore aggiunto, che non può essere solo inteso come numero di occasioni di ingresso favorevoli prodotte, ma anche, in senso NEGATIVO, come elemento che consente di evitare di entrare a mercato troppo presto, come abbiamo visto in questo caso. Se offri un servizio di segnali, se sei un trader professionista o un consulente, il Charting Service è il servizio su cui dovresti investire, perché attraverso questa informazione riuscirai a contestualizzare le tue strategie in modo corretto. I mercati azionari di questi tempi si sa, non è che incantino per volatilità. La compressione della volatilità degli indici Americani, in particolare l' S&P 500 sta condizionando anche gli indici Europei, sebbene questi ultimi si mostrino più attivi. E' ad esempio il caso del Dax future che, imballato da molti giorni in una congestione, ieri mattina sembrava sul punto di esplodere. Il primo massimo, tuttavia era stato fatto su un livello di resistenza sul grafico daily. Nel Charting service osservavamo questo fatto e proponevamo questa struttura esagonale per le ora immediatamente successive:  Ecco il grafico ingrandito:  Il seguito della seduta è stato caratterizzato dal proseguimento del movimento all' interno della struttura individuata, il che ci ha portato a considerare la struttura stessa ancora rilevante per la seduta odierna. Ecco il post di questa mattina:  Di nuovo possiamo vedere il grafico ingrandito:  Le ore successive sono state caratterizzate da un movimento estremamente aderente alla struttura individuata finché proprio alle 3 del pomeriggio il prezzo ha raggiunto il minimo di giornata esattamente a 10601 Peraltro anche in sede di general Update, quando la barra era ancora in formazione, esortavamo gli ascoltatori che avessero detenuto posizioni al ribasso con ottica intraday a chiuderle in caso di raggiungimento del livello di target. Ma come sempre facciamo parlare l' immagine del future aggiornata a poco fa, che obiettivamente è un bel vedere:  In giornate come quelle che stiamo vivendo, la consueta necessità di posizionarsi in una direzione deve necessariamente fare i conti anche con la variabile volatilità, laddove spesso non è solo difficile comprendere se ad avere la meglio saranno i rialzisti o i ribassisti, ma occorre anche ragionevolmente stimare di quanto si può muovere un mercato così compresso, che non accenna a riprendere vita.

La Sintesi Geometrica offre obiettivamente una marcia in più, un punto di vista dinamico che restituisce l' informazione quantitativa sui movimenti ed i possibili modelli di crescita, oltre a donare dei livelli di prezzo-tempo che non potrebbero essere conosciuti altrimenti. Quanti operatori sono rimasti spiazzati dal mancato raggiungimento del livello statico posto sul minimo di due giorni fa? Non i traders che seguono il charting service, che conoscevano l' importanza di quell' area di prezzo-tempo. In un mercato efficiente, dove le tattiche di trading tendono ad equivalersi offrendo un valore atteso pari al rischio, l' elemento che fa la differenza è la possibilità di contestualizzare le proprie strategie. La Sintesi Geometrica risponde a questa esigenza, consentendo ai traders di migliorare la qualità della loro informazione e in definitiva del loro lavoro. SI FA PRESTO A DIRE STRADDLE Buongiorno, Alla vigilia delle elezioni presidenziali, nella rete si era scatenato un certo fervore dovuto all' idea di una esplosione di volatilità. Così molti operatori professionisti in buona fede hanno esortato i propri followers a prendere ad aprire delle posizioni in opzioni vega positive, come ad esempio degli straddles. Per chi non conosce la suddetta teminologia, per “vega positive” si intende che sensibili in maniera direttamente proporzionale alle variazioni di volatilità (cioè se la volatilità aumenta, il valore della strategia aumenta); Lo straddle è una strategia che consiste nell' acquisto contemporaneo di una Call e di una Put aventi stesso prezzo di esercizio ( ATM) e stessa scedenza. Qualche giorno fa mi trovavo a parlare con un collega non molto abituato a tradare le opzioni il quale si lamentava del fatto che lo straddle sul Dax, che evidentemente aveva tentato di aprire il giorno prima delle elezioni si era rivelato un pessimo affare. La sua deduzione dovuta al risentimento per il mancato guadagno ( se non perdita) era che “i Market makers lo avrebbero truffato”. In questo articolo proviamo a spiegare perchè non è così e a fare luce su quelle che sono le problematiche legate alla volatilità in queste situazioni, che in qualche modo si presentano sui titoli in maniera non molto diversa alla vigila di certe trimestrali calde. COS' E' LO STRADDLE La prima cosa da comprendere è che fare uno straddle ha senso quando ci attendiamo un movimento di prezzo significativo ( maggiore della volatilità implicita nelle due opzioni). Lo Straddle consente di guadagnare ( ma anche di perdere...) qualsiasi sia la direzione del mercato e per questo è una strategia NON DIREZIONALE ; occorre però che il mercato si muova significativamente verso l' alto o verso il basso. DUE MODI PER FARLO A seconda del fatto che la nostra intenzione sia quella di rivendere subito la strategia, o sfruttare un progressivo aumento della volatilità dovremo andare a cercare o il Gamma o il Vega.. Il caso del trader che ho raccontato prima era a suo dire il secondo, dato che egli era convinto che il movimento del mercato avrebbe gonfiato le sue opzioni di volatilità implicita andando a rafforzare il guadagno che si aspettava di conseguire anche solo grazie al fatto che l' opzione ITM avrebbe accelerato mentre la OTM avrebbe decelerato ( effetto del Gamma appunto). Questa convinzione era ERRATA perché basata su una mancanza di informazione: stava comprando volatilità sui massimi. VOLATILITA' Nel grafico allegato è possibile vedere l' indice VDAX, che è una media della volatilità implicita delle opzioni sull'indice Dax 30; Come è possibile vedere, poiché il mercato conosceva già la data delle elezioni, la volatilità implicita ha iniziato ad aumentare progressivamente dal 21 ottobre portandosi da un 16,40% al 25.14% registrato il giorno dell' elezione. Una opzione ATM sul Dax con scadenza a 1 mese potrebbe tranquillamente avere un Vega di 11 punti ( Il vega è la variazione di premio corrispondente all'aumento di 1 punto percentuale di volatilità). Moltiplichiamo gli 11 Punti per i 10 di aumento della volatilità che abbiamo visto e avremo l' idea dell' impatto di tale variazione nell'opzione. Ora è evidente che acquistare lo strangle a fine ottobre sarebbe stato sicuramente un affare, mentre farlo il giorno prima dell' elezione avrebbe significato COMPRARE LA VOLATILITA' SUL SUO MASSIMO e regalare al mercato 150 punti per parte( infatti poi la volatilità è tornata a 19, con una perdita diciamo di 70 punti per opzione, che si traducono con un delta 50% in 150 punti di dax) . Già questo basterebbe a spiegare la delusione del trader suddetto, ma c'è anche un' altra sottigliezza che riguarda il Gamma, ovvero il modo in cui il Delta aumenta o diminuisce al variare di un punto di sottostante. Senza farla troppo complessa diciamo che il premio dell' opzione, dovendo sempre quotare un valore temporale, tende ad aumentare più velocemente quando il sottostante si muove a fare di quanto non diminuisca quando si muove contro. Questo effetto è ciò che si cerca di sfruttare con lo straddle. In questo caso, il trader potrebbe aver preso una scadenza vicina ( di fatto non so quali call e put abbia comprato) per sfruttare proprio il gamma, magari per non risentire troppo del calo di volatilità dei giorni successivi che abbiamo già descritto, che su scadenze molto brevi avrebbe naturalmente inciso molto meno. Anche in questo caso il suo ragionamento sarebbe stato ERRATO, infatti l' aumento di volatilità dei giorni precedenti deve necessariamente aver avuto come effetto l' appiattimento dei Delta, che si può bene o male spiegare come segue: Il Delta ( Ovvero la variazione nominale del premio per un punto di sottostante ) è anche una misura della probabilità di una opzione di scadere ITM, ecco perché ad esempio tutte le ATM hanno Delta 50% a prescindere dalla scadenza; ora è evidente che un aumento della volatilità implicita, che è volatilità attesa AUMENTA LE PROBABILITA' DI SCADERE ITM DI TUTTE LE OPZIONI, che quindi tenderanno tutte ad avere un delta più vicino al 50%, perdendo l' effetto di accelerazione. Le cose potevano andare diversamente? Certo che sì, in assoluto non esiste che una strategia non possa poi rivelarsi “buona” ( la volatilità sarebbe potuta esplodere molto più in alto ad esempio), ma qui c'è la beffa: non conoscendo le implicazioni della strategia e il funzionamento della volatilità, seppure l' evento su cui lui credeva di aver scommesso si è verificato, lui alla fine ci ha rimesso e questo è ciò che non dovrebbe succedere. E' sempre brutto perdere soldi, ma almeno perdiamoli quando ci sbagliamo, altrimenti se ci mettiamo pure a regalarli non andremo lontano. La meccanica delle Opzioni non è un argomento divertente, va detto. Tuttavia bisogna domandarsi se sia più costruttivo dare la colpa al Market Makers o fare questo sforzo di imparare bene come funzionano prima di aprire posizioni. Lasciamo perdere le “occasioni“: in genere non lo sono, perché nella vita e nel mercato nessuno ti regala niente. Quanto ai Market Makers cerchiamo di comprendere una volta per tutte che essendo costretti a comprare e vendere tutte le call e tutte le put devono necessariamente quotare la volatilità ( che è il vero prezzo dell' opzione) nel modo migliore, PERCHE' QUESTO E' NEL LORO INTERESSE.  Il Servizio Charting ha preso vita più di un anno e mezzo fa. In questo periodo ha subito una evoluzione volta a rendere il servizio stesso sempre più vicino alle esigenze dei nostri clienti, pur mantenendo l' identità di servizio unico, fuori dagli schemi. Lo scopo del servizio Charting è dare al trader il contesto dinamico entro cui inserire le proprie strategie, che siano esse di natura trend follower o main reverting, che si basino su considerazioni tecniche o fondamentali, la Sintesi Geometrica consente di QUANTIFICARE queste idee in modo immediato, attraverso l' immediatezza offerta dall' immagine. Da alcuni mesi abbiamo implementato nel Servizio una diretta quotidiana al mattino in cui personalmente commento i grafici che sto per inserire nel canale e i nostri clienti hanno gradito molto questa iniziativa, domandandomi una presenza maggiore in termini di video. E' così nato il General Update, un secondo video quotidiano rilasciato prima dell' apertura U.S.A. con l' aggiornamento, il commento e la rettifica degli scenari proposti al mattino. In questo articolo allora andiamo a condividere il video di Ieri Mattina ed il successivo General Update: Prima il Morning Meeting E poi il General Update: Di seguito riposto un Update del Grafico Orario dell' S&P500, che mostra il vettore seguito durante la lateralità di questa notte che è quello iniziato appunto quando nel general Update commentavamo il raggiungimento del centro del quadrato:  Sei interessato a vedere come lo seguiremo oggi e nei prossimi giorni? Attiva subito la tua Prova gratuita compilando il pop up che appare nel sito.

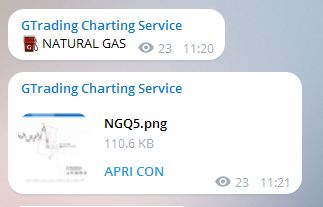

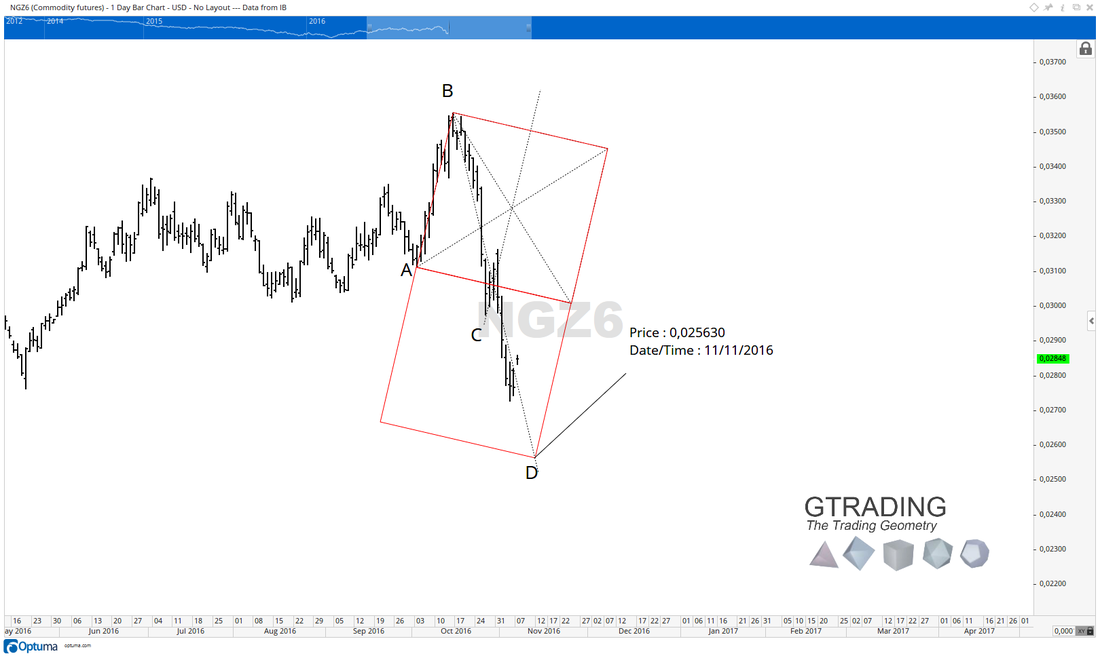

Il Future sul Natural Gas continua a mostrarsi molto armonico, come ben sanno gli utenti di lunga data del Charting Service. Che la violenta discesa cui abbiamo assistito potesse essere tanto accentuata era difficile da prevedere, ad esempio il 2 novembre scorso la volatilità implicita media rilevata dai prezzi delle opzioni era appena dell' 11% ( su base annuale) il che avrebbe implicato un movimento atteso per i 20 giorni successivi del 6%, proprio dove si trovava il supporto statico così come poteva essere percepito dagli analisti tecnici tradizionali. Nel Charting service invece offrivamo un target più lontano, tanto in termini di prezzo che di tempo, ecco dunque il post del 2 Novembre:  Ecco il grafico ingrandito:  Nei giorni successivi il prezzo ha raggiunto il livello statico suddetto, interrompendo la discesa per qualche giorno, ma nel Charting Service abbiamo mantenuto la visione immutata. Nella Video Analisi abbiamo anche ipotizzato che tale correzione si sarebbe potuta rivelare opportuna per la creazione dell' ultima gamba ribassista che ci attendevamo, ecco dunque il post del 7 novembre:  Qui sotto, come sempre, il grafico ingrandito:  Nei due giorni successivi il prezzo ha nuovamente rotto il minimo riprendendo la direzione del vettore fino a raggiungere un primo minimo il 9 novembre, vicino al livello D. Essendo in anticipo di due giorni nel Charting service abbiamo ipotizzato la formazione di un doppio minimo con seconda gamba in D. Ecco il post dell' 11 novembre in cui segnalavamo con apposito market alert la possibilità che il minimo potesse essere fatto quel giorno a quel prezzo.  Ecco il grafico ingrandito con il livello D che era ancora da raggiungere:  Il resto della storia è noto, col minimo che è stato fatto esattamente sul livello D il giorno 11 a cui è seguito un rimbalzo del 10%. Qui sotto riporto l' aggiornamento del grafico a stamattina:  Ancora una volta le immagini comunicano meglio di 100 parole. La Sintesi Geometrica è l' unica tecnica che consente di mettere in relazione i movimenti di mercato con le forze che li hanno prodotti. Questo si traduce in una migliore prospettiva nell' interpretazione della Direzione e della Durata del Trend e nella individuazione di Supporti e Resistenze sia di Prezzo e Tempo di elevata affidabilità che non potrebbero essere conosciute con altre tecniche.

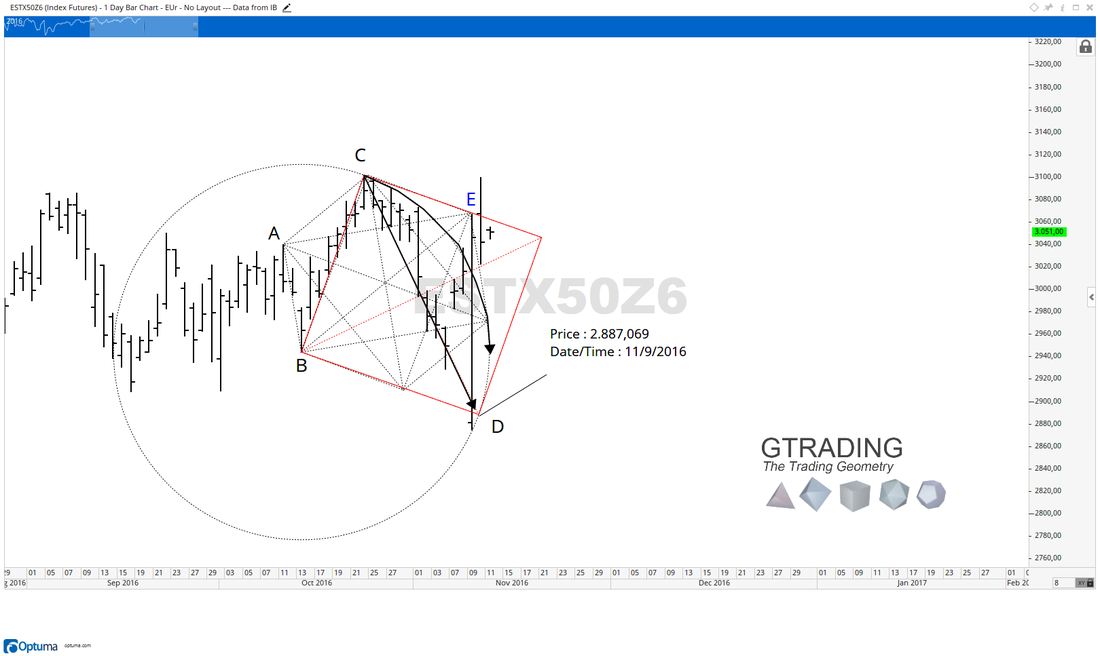

Più volte abbiamo trattato l' argomento volatilità. L' ultimo articolo che ho scritto sulla rivista Insider Trading Live era proprio inerente questo argomento. Questa settimana è stata caratterizzata dall' elezione del Presidente degli Stati Uniti e dalla grande barra reversal che ne è seguita. In un articolo di alcuni giorni fa avevamo raccontato di quando nel Charting service eravamo stati in grado di individuare con anticipo l' area di prezzo e tempo ( 3100 - 24 ottobre) dove Il future sull' indice Eurostoxx ha fatto segnare l' ultimo massimo. Ecco il link all' articolo: http://tradinggeometrico.weebly.com/blog/come-l-eurostoxx-attese-con-pazienza-il-massimo-del-dax Matematicamente si trattava di una Rad3 dell' impulso AB. Costruendo un Quadrato sul vettore BC è possibile vedere la struttura con cui abbiamo seguito il prezzo nel periodo successivo al massimo, ecco ad esempio il post del 2 Novembre:  Ecco di seguito il grafico Ingrandito:  Nei giorni successivi il prezzo ha abbandonato il vettore CD, portando da Bearish a Neutral la mia visione. L' elezione di martedì ha causato l' enorme escursione di prezzo di cui abbiamo detto in precedenza, la quale ha prodotto un minimo sul Future Eurostoxx molto prossimo al livello D, anche se fatto un giorno prima. Qui sotto è possibile vedere l' evoluzione del grafico precedente ad oggi:  Al di là dunque dell' imprevedibilità dell' evento, quello che qui preme sottolineare è la misurazione della volatilità che offre la Sintesi Geometrica.

Il movimento di prezzo di mercoledì si è mosso all' interno della struttura naturale che si era formata col modello di crescita in questione, elemento che si ravvisa ancor più se si considera come il massimo di quel giorno sia stato fatto con esattezza nel Punto E, che in termini di prezzo-tempo rappresentava la fine della struttura esagonale che aveva permesso in precedenza l' individuazione del livello C molto prima che venisse raggiunto e che il prezzo vi facesse un massimo ( vedi articolo postato in precedenza). La sintesi geometrica dunque si conferma indicatore di volatilità di prim'ordine, fermo restando che ovviemante e come sempre è il mercato ad avere ragione e noi possiamo solo interpretarne le dinamiche cercando di misurare le forze in gioco, ma anche definendo il "campo d' azione di queste forze", elemento spesso trascurato, ma fondamentale, e non solo per chi opera in Opzioni.  Ringrazio Vincenzo per questa testimonianza diretta e per i complimenti.

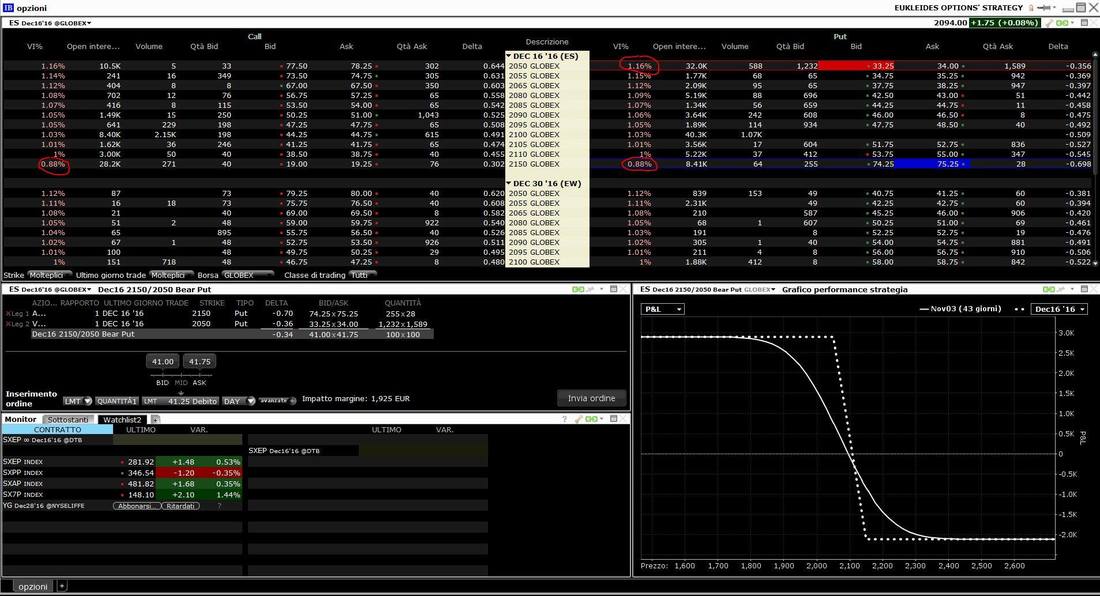

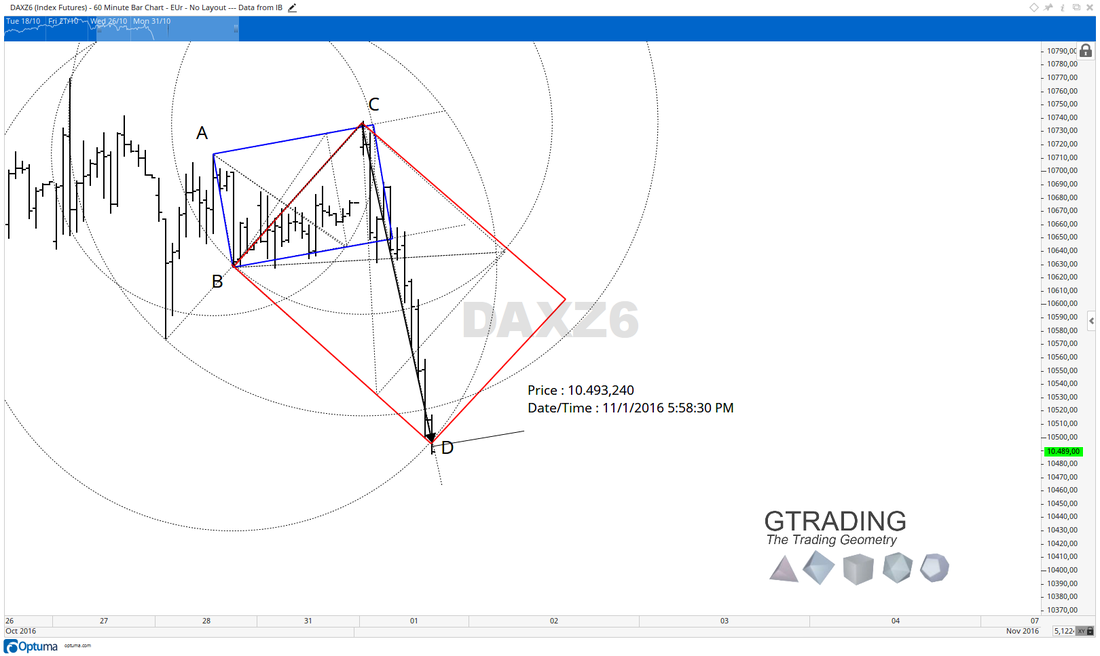

Cominciamo della fine... Per chi ha una visione ribassista sul future S&P500 oggi si è creata una occasione interessante per entrare a mercato con un vantaggio oggettivo. L' immagine allegata mostra una catena di opzioni con scadenza 16 Dicembre in cui si evidenzia uno Skew di volatilità pronunciato con valori che vanno dall' 1,16% delle 2050 allo 0,88% delle 2150 . Il prezzo del future in quel momento è visibile in alto a destra ed è 2094 In basso a destra è visibile una Strategia Bear Put con acquisto della put 2150 e vendita della put 2050 al prezzo complessivo di 41,5 punti (mid price) con due caratteristiche molto positive: 1 Risk/rew a scadenza vantaggioso (2925 massimo Gain ; 2075 Massimo Loss) 2 Break Even Point sopra al livello di ingresso ( Pari a 2150 – 41,5= 2108) In altre parole, supponendo che il mercato rimanga fermo a 2094 fino a scadenza ci troveremmo in gain di 14,5 Punti ( 725 $ per un contratto) Chiunque sia abituato ad operare con questi spread sa che non è facile riuscire ad avere queste due condizioni contemporaneamente. La strategia ha inoltre un proprio delta che come è possibile vedere è di -0,34 Veniamo allora al titolo dell' articolo. Cosa determina il cosiddetto skew? In altre parole, perché delle opzioni aventi lo stesso sottostante e scadenza dovrebbero inglobare una volatilità implicita diversa? Per le opzioni su titoli la questione è estremamente legata al leverage, ovvero quella caratteristica che implica il fatto che un' azione che cala di prezzo diventa più “rischiosa” e questo si riflette nella struttura dei prezzi delle opzioni corrispondenti ( tanto call che put ) indipendentemente dal fatto che queste siano ITM o OTM L' elemento leverage ha però poco senso se riferito ad opzioni sul mini S&P500, che in un range di 100 punti non da certo luogo a tele fenomeno, eppure come ho mostrato lo skew c'è eccome. L' economista Mark Rubenstein tra la fine degli anni '80 e l' inizio degli anni '90 si occupò del fenomeno, che come pochi sanno prima del crash del 1987 non era così accentuato. Si vedevano sì dei piccoli skew, ma non nell' ordine di quello che abbiamo visto ad esempio oggi. Le conclusioni dell' economista furono che a determinare lo Smile fosse proprio una sorta di Crash Fobia, ovvero la paura da parte dei traders che un crash come ad esempio quello dell' ottobre del 1987 potesse ripetersi. John Hull precisa che “ questa spiegazione è supportata da alcune verifiche empiriche. I ribassi dello S&P500 tendono ad essere accompagnati da un' accentuazione della pendenza dello Smile. Viceversa quando lo S&P500 aumenta, l' inclinazione dello Smile tende a diventare meno accentuata” Da quanto osservato possiamo concludere 2 elementi molto importanti per l' operatività pratica: 1 Gli Smiles di volatilità ( skew in questo caso) possono generare opportunità di creare delle strategie che offrono un vantaggio oggettivo. 2 La conformazione dello Skew di volatilità ci può dire qualcosa in merito al sentiment del mercato. Ovviamente come sempre, per guadagnare bisognerà pure azzeccare da che parte va il mercato, sennò la vedo dura...  Qualche giorno fa ci siamo occupati dei massimi armonici del Future sull' Indice tedesco. Di seguito vediamo come la reazione a quei massimi sia stata particolarmente violenta in un grafico aggiornato a poco fa:  Da quando il massimo C è stato fatto, nei grafici orari del charting service abbiamo continuato a segnalare le dinamiche ribassiste, fornendo una view bearish. In particolare questa mattina segnalavamo la possibilità, in caso di rottura dei minimi, di una possibile discesa dei prezzi significativa. Ecco il post di questa mattina:  Il grafico ingrandito lo potete vedere qui sotto:  Il resto della seduta, come abbiamo visto anche dal grafico daily si è sviluppato con un forte ribasso, tuttavia l' elemento più interessante non è dato tanto dalla quantità, ovvero una discesa di quasi il 2% in un giorno ( cosa negli ultimi tempi abbastanza rara), ma soprattutto dalla qualità del movimento stesso, che come vedrete nel grafico sotto si è sviluppato perfettamente sul vettore CD, indicando una corrispondenza perfetta col modello di crescita ( si noti la proporzionalità tra il movimento precedente azzurro e quello successivo rosso)  Davanti a queste evidenze che ogni giorno ci si pongono davanti è facile comprendere come la sintesi geometrica rappresenti davvero una marcia in più, un' informazione non solo quantitativa, ma qualitativa.

Nella figura sopra si può osservare come il vettore aderisse al movimento, consentendo un controllo visivo della velocità della tendenza prima e durante lo svolgimento della stessa. |

Il contenuto di questo sito deve essere inteso come una ricerca. Le idee espresse rappresentano l' opinione personale dell'autore e possono essere errate. I dati, i grafici ed ogni altra informazione potrebbe contenere degli errori. I proprietari del sito, gli autori e i collaboratori non intendono in alcun modo incoraggiare l' attività di investimento. Il trading di Azioni, Derivati, Valute etc. è un' attività rischiosa che può comportare la perdita dell'intero capitale e anche maggiore in caso di utilizzo della leva finanziaria, pertanto tale attività dovrebbe essere svolta soltanto da professionisti competenti. Per maggiori informazioni invitiamo il lettore a rivolgersi al proprio consulente finanziario. L' autore declina ogni responsabilità per l' uso che l' utente deciderà di fare dei contenuti di questo sito e dei servizi eventualmente acquistati.

P. IVA 03427690544

P. IVA 03427690544