|

Eccoci al resoconto dei segnali di gennaio 2019, un mese durante il quale abbiamo dato meno della metà dei segnali che siamo soliti individuare. Il risultato è negativo, tuttavia se si considera che nessun segnale si è chiuso in positivo si tratta di una negatività quantitativamente modesta.

0 Comments

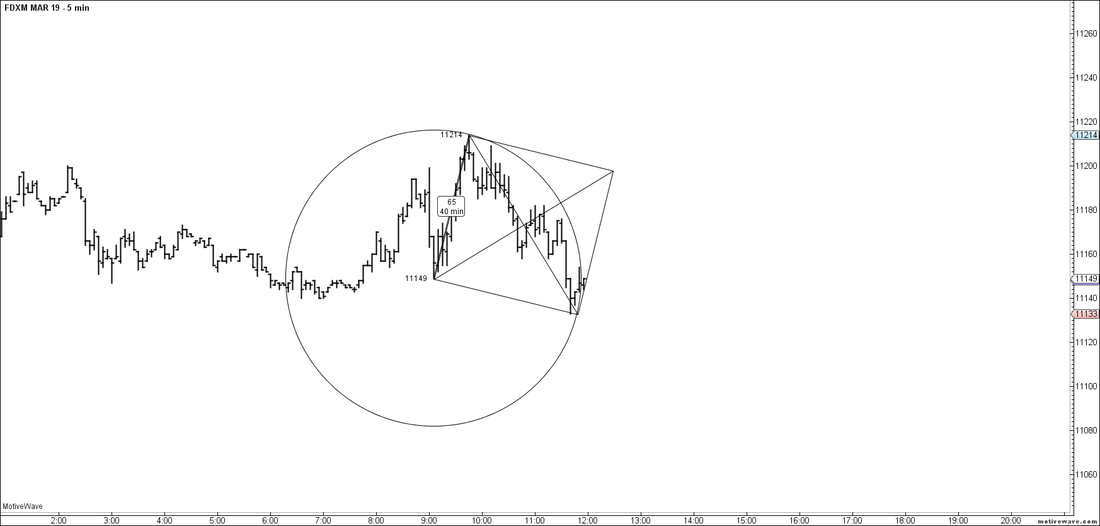

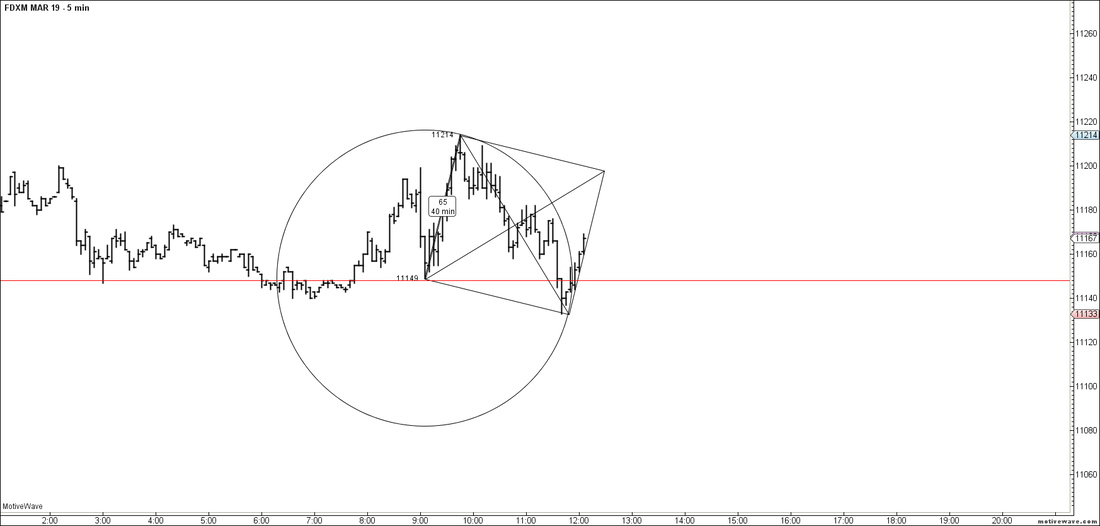

" A g'è sempre a media mobile" E’ da quasi due anni che non scrivo su Traderpedia, quindi mi concederò un articolo lungo. Devi leggerlo se: 1 Ti è stato detto che l’analisi tecnica non serve a niente perché gli istituzionali non la usano 2 Sei convinto che I livelli di Fibonacci siano una stregoneria ma trovi sensato l’uso di una media mobile o della campana di gauss 3 Ti sto simpatico e per me sei disposto anche a leggere un articolo così lungo TRADING Il trading è una attività di scommessa su eventi aleatori (cioè per definizione non prevedibili). Sul fatto che non siano prevedibili non mi voglio dilungare ma faccio le seguenti affermazioni: 1 io non li riesco a prevedere 2 se voi lo sapete fare o conoscete qualcuno che lo sa fare CHIAMATEMI, sono assolutamente desideroso di diventare miliardario come voi, anzi siccome sono generoso farò diventare miliardari tutti gli italiani col “gain di cittadinanza”. ( ricordo che con un 5% al mese partendo da 100k si fa il PIL dell’ unione europea in pochi anni con la capitalizzazione composta…) COME FARE SE NON SI POSSONO PREVEDERE? Qui si apre un mondo. A parte sedurre la figlia di Draghi per farsi dire cosa farà il papà alla prossima riunione della BCE le cose su cui possiamo basarci per le nostre scommesse sono due: 1 La situazione presente (fondamentale, macro-economica , emotiva) 2 Il comportamento passato del prezzo Lo studio del passato è appannaggio della statistica descrittiva ( da non confondere con la inferenziale di cui parleremo dopo), che si occupa di classificare i dati in questo caso di una serie storica dei prezzi in modo da ricavare delle informazioni sintetiche. GRAFICI I grafici sono la rappresentazione di una serie storica. Anche un bambino guardando un grafico comprende se negli ultimi mesi il prezzo è aumentato o diminuito e può anche percepire la differenza tra due movimenti diversi guardandone l’ inclinazione. Da cui segue un FATTO molto importante: una rappresentazione grafica è sempre superiore a qualsiasi studio analitico perché a patto di conoscere la matematica consente un’applicazione del calcolo più veloce ed una fruibilità maggiore. Un trader che non guarda i grafici è come un meccanico che si rifiuta di usare il computer dicendo che non serve, per mascherare il fatto di non saperlo usare. ELABORAZIONE DEI DATI I dati storici possono essere filtrati attraverso strumenti che hanno lo scopo di limitare il numero di informazioni per concentrare l’attenzione su poche di queste ritenute importanti. Un modo di fare questo è costituito dall’ uso di medie, ovvero valori singoli che sintetizzano una serie o una parte di essa. Ad esempio se io prendo un movimento di prezzo da un massimo ad un minimo e cerco il punto medio, significa che sto facendo la media aritmetica dei prezzi. Un esempio chiarirà la questione: MASSIMO DAX DEL 5 FEBBRAIO: 11375 MINIMO DELL’8 FEBBRAIO 10860 La media aritmetica è (11375 + 10860)/2= 11117 Ora entrando nel grafico orario e facendo la tradizionale selezione per il cosiddetto ritracciamento vedrete che 10955 sarà il punto esatto a metà del range, quindi il famoso 50% non è altro che il prezzo medio riferito ad un evento specifico e significativo: la discesa del prezzo della settimana scorsa. La media del range coincide con la media aritmetica dei prezzi. Questa discesa è avvenuta in 4 sedute. Il desiderio di ricercare situazioni ripetitive, nel passato ha portato alcuni sviluppatori ad utilizzare delle medie mobili, cioè delle medie che misurano la media aritmetica delle chiusure (in genere ma non solo) delle ultime n barre. In questo caso la media mobile a 4 periodi misurata sul minimo in chiusura si trova in prossimità stesso valore del ritracciamento del 50%, a testimonianza che si tratta della stessa cosa. Vi invito a fare l’esperimento considerando che la media mobile basandosi sulle chiusure di 4 barre e non sul massimo minimo delle due estreme può dare un valore leggermente diverso ma la sostanza non cambia. L’ esperimento dimostra INEQUIVOCABILMENTE che la media mobile offre una informazione più APPROSSIMATIVA rispetto al cosiddetto “ritracciamento” del 50% perché riferita sempre alle ultime 4 barre indipendentemente da cosa queste rappresentano, mentre una media statica richiede la SCELTA di un movimento che per qualche motivo si ritiene significativo da cui far partire la misurazione. In questo caso con la media mobile SI SACRIFICA LA PRECISIONE per avere in cambio la possibilità di far fare tutto al computer, che ovviamente non sarebbe mai in grado di DECIDERE quale movimento di prezzo sia meritevole di essere analizzato e fatto più importante non potrebbe individuare da solo il massimo o il minimo in maniera oggettiva fatto questo discusso più volte con l' amico e stimato collega Enrico Stucchi che di queste cose se ne intende più di me. Ma c’è un fatto più importante: l’utilizzo di una media mobile sposta l’attenzione dal fattore “evento” ( ad esempio la discesa di prezzo della settimana scorsa) al fattore TEMPO in senso assoluto. Infatti è ovvio come cambiando il periodo della media questa si modifica nel valore. Questa importanza del tempo, ancorché non provata dovrà essere riferita ad eventi Ciclici presunti, quindi bisogna comprendere che pure se ne è inconsapevole, un operatore che si avvale di medie mobili ( e di tutti gli indicatori periodici come stocastico, RSI, bande di Bollinger MACD etc etc) non è dissimile da uno che da importanza alle fasi lunari. Il suo riferimento ovviamente non sarà un Ciclo naturale ma un ciclo dedotto dal passato, cosa che fa di lui come vedremo dopo un analista ancor meno scientifico di quello che usa le fasi lunari, che almeno hanno il pregio di essere oggettive e misurabili. E FIBONACCI? La ricerca di un valore medio è la ricerca di un valore significativo, il cui scopo è sintetizzare la serie o come abbiamo visto una sua parte significativa. In Statistica descrittiva è noto come la ricerca di un valore medio sia difficile per i motivi detti prima ( una media statica deve riferirsi a qualcosa di significativo e una mobile deve avere come presupposto il fatto di dare una importanza al tempo), ma anche perché esistono tante medie per tanti scopi diversi. Prima abbiamo mostrato l’esempio della media aritmetica, ma avremmo potuto usare una media armonica cioè l’inverso della media aritmetica degli inversi: MEDIA ARMONICA = 1/ [(1/11375+1/10860)/2]= 11111 Oppure avrei potuto cercare un medio geometrico : MEDIA GEOMETRICA= RAD Q (11375 x 10860)= 11114 Come si vede i valori sono quasi uguali alla media aritmetica e questo le rende poco significative. Questo accade perché la differenza tra i due valori 485 punti è molto piccola se riferita al prezzo assoluto di 11375 (ragione per cui non trovate medie mobili armoniche o geometriche nei software) Per questo motivo diventa più sensato cercare dell “sezioni” del range che stiano tra di loro in proporzione aritmetica, armonica o geometrica: In questo caso le tre medie suddette si troveranno rispettivamente a ⅔ ( ciè 0,66666)del range - proporzione aritmetica pari a 11183 ¾ (cioè 0,75) del range - proporzione armonica 11223 1/ Rad2 ( cioè 0,707106 ) del range - proporzione geometrica 11202 Tra queste medie ce n’è una che rappresenta un valore che si pone tra due prezzi in modo che la distanza da quello più basso sia media proporzionale tra la distanza da quello più alto e l’intero range. Questo valore detto Seziona Aurea si ottiene moltiplicando per 0.618 il range in questione In questo caso il range tra i due prezzi è: 11375-11860= 485 quindi il valore è 485 x 0.618033= 299.5 punti (approssimiamo a 300) E infatti avremo che (485-300):300=300: 485 Ovvero 300x300= 485 x 185 ( il valore sarà leggermente diverso per le approssimazioni) Sommati al valore più basso si avrà allora come “prezzo medio” il cosiddetto ritracciamento di Fibonacci ( chiamato così impropriamente). 10860+300= 11160 ( un valore sensibilmente più alto della media aritmetica) Questo valore è dunque una media geometrica particolare il cui utilizzo in luogo della normale media aritmetica si potrebbe basare sul fatto che essa matematicamente è diffusa in natura e quindi costituisce una sorta di media “normale” , un po’ come avviene quando chiamiamo “normale” la distribuzione di probabilità basata sulla campana di gauss per il fatto che l’osservazione della natura impone il fatto che si tratta di una funzione matematica a cui si conformano diversi fenomeni. Una trattazione che questo articolo non consente ma che mi ripropongo in un futuro lavoro in diversa sede dimostrerebbe che tra l’ altro i due concetti sono correlati l’uno all’altro e che proprio la diffusione della sezione aurea in natura è la causa della diffusione della distribuzione cosiddetta normale. Per ora accontentiamoci di constatare che: se ci si scandalizza dell’utilizzo di una media diffusa in natura non si vede perché lo stesso grado di accanimento non dovrebbe essere riservato alla distribuzione normale. L’ unica risposta possibile risiede nel pregiudizio che deriva dalla non conoscenza. MA ALLORA QUAL’ E’ IL PROBLEMA? Il problema c’è e come, ma non sta certo nel ritracciamento di Fibonacci nella media mobile o nello stocastico quanto nella pretesa che quando il prezzo raggiunge la media ( qualunque essa sia) sia opportuno comprare in modo sistematico. Oppure sta nel prendere 10 medie diverse ( o 10 ritracciamenti diversi) e constatare che su uno si è fermato il prezzo concludendo una relazione di causa effetto. Oppure sta nel cercare sul passato un valore medio che abbia “funzionato” e attribuire a questo il motivo. Questo è in assoluto l’errore del nostro tempo: prendere l' effetto ed assurgerlo a causa. Una media, una media mobile, uno stocastico o un livello cosiddetto di Fibonacci sono delle informazioni. Punto. L' errore sta nel assurgere queste cose a motivi, spesso unici, per entrare a mercato. Ma la media mobile OGGETTIVAMENTE resterà sempre una informazione inferiore ad una media statica riferita ad un certo movimento, è INDISCUTIBILE. Così come è indiscutibile che misurare escursioni di prezzo senza ponderarle col tempo impiegato ( movimento) coi volumi intercorsi (resistenza o liquidità) e con la volatilità ( livello di attività del mercato), sia una misurazione più grossolana che se fatta con la ponderazione, ciò non toglie che qualcuno potrebbe preferire una misurazione più grossolana e ottenere informazioni più approfondite su altre cose...Inoltre misurare serve ad avere informazioni più precise ma la scommessa alla fine si fa sul futuro, non sul passato è ovvio.La Tecnica in senso lato è però l' unica cosa che possiamo migliorare e tecnica è misurazione del passato e del presente. Tra misurare una media e comprarci ogni volta che il prezzo ci arriva c'è la stessa differenza che ci sarebbe tra voler conoscere il prezzo medio delle case negli ultimi 10 anni per avere un riferimento di misura rispetto al prezzo attuale e affrettarsi a comprare case per il fatto che il prezzo attuale ha raggiunto o ha superato (sì perché poi il bello è che si usano in maniere diametralmente opposte) il prezzo medio. Suvvia. INFERENZA STATISTICA "Allora... in passato ha funzionato 8 volte su 10 quindi la probabilità di gain è dell'80%..." Heheheh ti piacerebbe che fosse così EH?! SORPRESA!! Se in passato ha funzionato 8 volte su 10 è ora che inizi a scommetterci contro... provare per credere. Ammesso e non concesso che si voglia credere nel caso, la cui esistenza è paradossalmente molto “improbabile” facciamo pure il gioco delle probabilità. Se io prendo una popolazione di votanti e ne estraggo un campione omogeneo, ai primi risultati del voto potrò fare una proiezione su tutta la popolazione che in virtù della diffusione in natura della distribuzione normale ( è un atto di fede esattamente come per fibonacci …) dirò che con attendibilità dell’80% il risultato effettivo sarà contenuto in due deviazioni standard dalla media e siccome in effetti la natura sa il fatto suo finirà pure che ci prendo ( poi bisognerà vedere se è davvero un caso che la natura fa questi scherzi ma ognuno crede in quello che si merita). Il ragionamento sopra ha senso per due motivi: 1 La popolazione è FINITA e definita 2 Il campione è scelto in modo attendibile 1 E’ facilissimo osservare come la popolazione nel caso della borsa è infinita, perché è costituita dai casi passati noti più i futuri ignoti. 2 Studiare ad esempio le valute che matematicamente devono rispondere ai cambiamenti nei tassi di interesse nel lungo periodo ( quindi alle diverse politiche monetarie) e postulare che il campione passato sia attendibile rispetto a quello futuro non è un’ipotesi: è un DOGMA!! Ora è evidente tornando sopra come l’ utilizzatore di medie mobili ( e loro derivati, ma anche oscillatori etc) non possa sentirsi in nessun modo superiore all’astrologo per il fatto che tara i suoi indicatori nel passato: semplicemente egli fa come il messicano che spara sul muro e poi disegna il bersaglio intorno al colpo. Questo lo rende molto più illogico e attaccabile del Ciclico, che almeno segue fenomeni di tempo oggettivi e quindi smentibili. Invece se la media inizia a non andare bene si cambierà il periodo et voilà, si trova quella giusta come la pelle dei co...ni Parafrasando il vecchio tormentone di Matteo Veronese diremo allora: "G'è sempre a media mobile" Questo fatto spiega pure che NON ESISTE UN SISTEMA AUTOMATICO CHE FACCIA SOLDI IN MANIERA CONTINUATIVA, semplicemente perché il concetto di EDGE statistico non esiste in realtà, ma è sempre una forma di illusione che nel lungo periodo sparisce. Sfortunatamente per accorgerti che l’edge è sparito devi prima perdere in maniera tale da non considerare più fisiologica la perdita e qui non continuo perché se il lettore è intelligente capisce benissimo quello che voglio dire… E ALLORA COME SI FA A FARE I SOLDI??? Vai a fare il manager di una grande azienda, si guadagnano un sacco di soldi 100.000 euro all’anno minimo in genere anche il doppio e poi premi benefit… è una pacchia! Come? Non sei laureato? Ah capisco… non sai niente di economia aziendale, organizzazione aziendale, marketing operativo etc mmmm Ho una notiziona per te :)))) =====> Leggi bene: ti hanno detto che ti devi laureare per fare il manager (macché, col mio metodo lo po' fa anche un bambino) =====> Ti hanno detto che devi avere delle caratteristiche psicologiche di leadership (Lo poi fa pure se sei un rejetto) ====> Che serve esperienza ( è solo regressione cognitiva fratè!) =====> Che non è per tutti ( SEE vojono magnà 'a parte tua) BELLA ZIO!! SONO TUTTE CAZZATE!! Compra il mio corso: MANAGER IN 30 GIORNI Attenzione: non è per tutti, solo per te!! E dovrai applicarti, non sarà facile ( a questo link potrai leggere le testimonianze di ex nullafacenti che ora sono dei veri manager) IMPARERAI TUTTI I SISTEMI INFALLIBILI PER GESTIRE L’AZIENDA E SARAI ASSUNTO COME TUTTI I MIEI ALLIEVI APPENA AVRAI FINITO IL CORSO. Scrivi info nei commenti che te faccio chiama da 'na bbella pupattola Un saluto a tutti, Ci si vede tra altri due anni…. Il bellissimo movimento del FTSE MIB orario si è concluso nell'ora precedente completando un tema sulla radice di 2 come da modello descritto nell' ormai lontano 2016 nel libro il trading geometrico. Qualche giorno fa ne abbiamo parlato in un webinar nella sala trading di Matteo Veronese ( trovi il link alla registrazione cliccando qui). Anni dopo anni e su tutti i time frames ( questa mattina lo abbiamo visto col dax a 5 minuti) la SIntesi Geomtrica consente di comprendere al meglio la dinamica del mercato.  Il Grafico a 5 minuti mostra il movimento di questa mattina. La scala è stata determinata come sempre in apertura di mercato grazie al calcolatore. Il movimento è perfettamenente aderente al modello numero 1 riportato nel libro: "Il trading geometrico". Al di là delle considerazioni operative che possono essere fatte si comprende bene l' importanza di questi modelli per avere una chiara idea del movimento del prezzo in termini di volatilità e velocità.  Nel grafico sotto ( nel frattempo si sono aggiunte delle barre) vediamo il minimo di questa mattina evidenziato con una linea rossa. Senza l' informazione della sintesi geometrica, un operatore avrebbe potuto comprare troppo preso sul livello stesso, magari essere poi stoppato e magari pensare che ormai fosse avvenuta una rottura. Quante volte accadono situazioni del genere? In questo caso l' operatore magari finisce pure per invertire la propria posizione al ribasso con la conseguenza di essere nuovamente stoppato e veder ripartire il trade nella direzione iniziale. Nel caso peggiore se la prenderà col fatto di aver usato lo stop loss e smetterà di usarlo, con le conseguenze che conoscete benissimo.... Invece l' informazione tecnica della sintesi geometrica consente di studiare il prezzo nella propria area di volatilità, osservandone in modo OGGETTIVO e MISURABILE la velocità. Questo rappresenta un vantaggio competitivo UNICO al servizio del trader.  E da oggi, grazie al Calcolatore di Scala ed alle altre novità GTRADING tutti potranno avvalersi di queste preziose informazioni.

|

Il contenuto di questo sito deve essere inteso come una ricerca. Le idee espresse rappresentano l' opinione personale dell'autore e possono essere errate. I dati, i grafici ed ogni altra informazione potrebbe contenere degli errori. I proprietari del sito, gli autori e i collaboratori non intendono in alcun modo incoraggiare l' attività di investimento. Il trading di Azioni, Derivati, Valute etc. è un' attività rischiosa che può comportare la perdita dell'intero capitale e anche maggiore in caso di utilizzo della leva finanziaria, pertanto tale attività dovrebbe essere svolta soltanto da professionisti competenti. Per maggiori informazioni invitiamo il lettore a rivolgersi al proprio consulente finanziario. L' autore declina ogni responsabilità per l' uso che l' utente deciderà di fare dei contenuti di questo sito e dei servizi eventualmente acquistati.

P. IVA 03427690544

P. IVA 03427690544